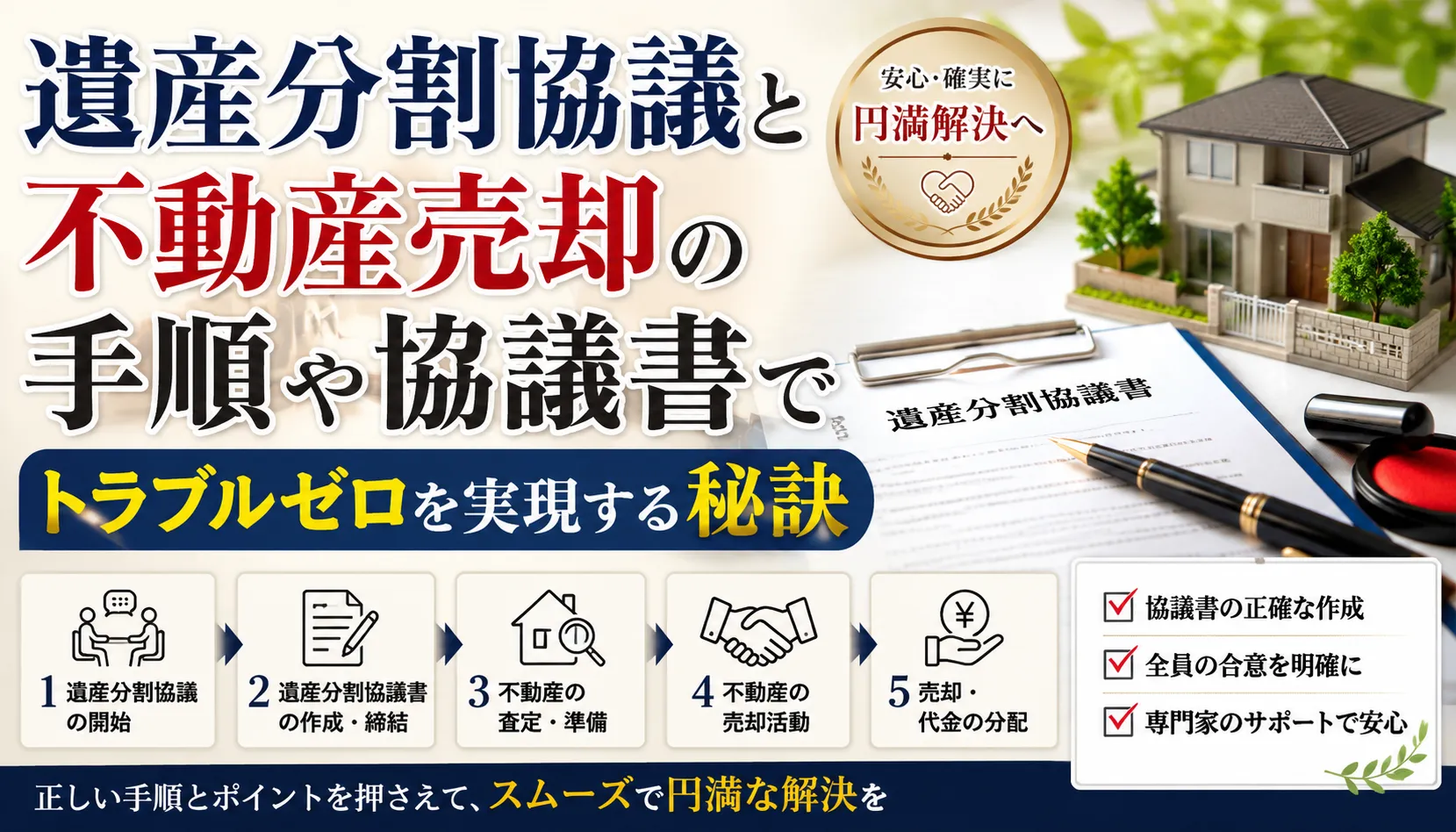

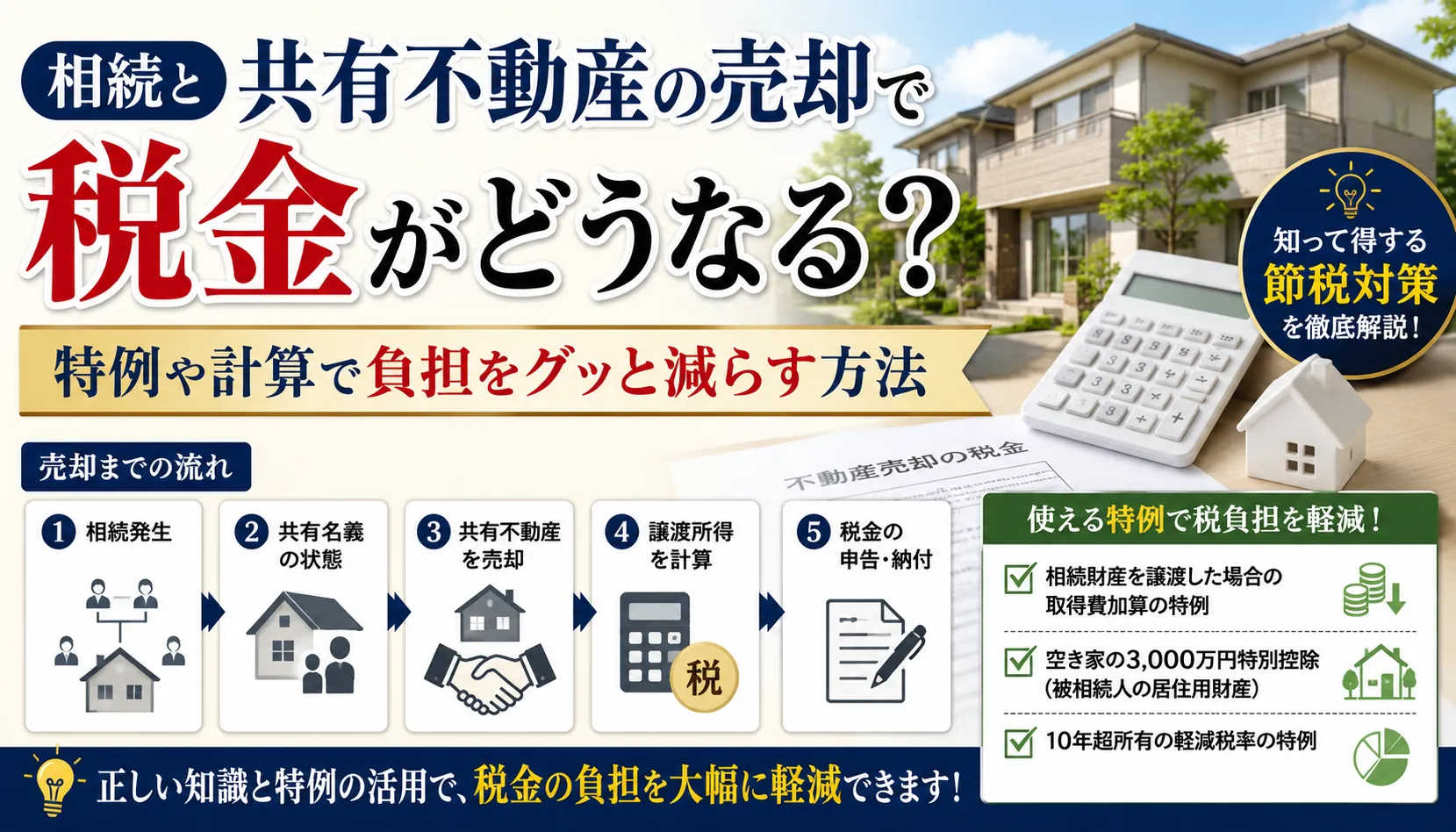

相続と共有不動産の売却で税金がどうなる?特例や計算で負担をグッと減らす方法

相続で共有になった不動産を売却すると、「税金はいくら?」が最初の壁ですよね。結論、譲渡所得は「売却価格-取得費-譲渡費用」を共有者ごとに計算し、持分割合で按分します。所有期間で税率も変わり、5年超は約20.315%、5年以下は約39.63%と差が大きいのが要注意です。取得費が不明なら売却価格の5%を概算取得費として計算可能ですが、領収書や契約書が残っていればそのほうが有利になるケースもあります。

相続登記(名義変更)は売却・申告の前提で、2024年4月から原則義務化されています。共有名義の売却は全員の同意が必要、確定申告は各人が個別に行い、申告期間は翌年2月16日〜3月15日です。

本記事では、手続きや必要書類、3,000万円特別控除や取得費加算の特例、共有持分のみ売却時の注意点まで、具体例とチェックリストで迷いを解消します。まずはご自身の持分割合・所有期間・書類の有無を確認し、最適な進め方を一緒に固めましょう。

目次

相続で共有になった不動産を売却すると、「税金はいくら?」が最初の壁ですよね。結論、譲渡所得は「売却価格-取得費-譲渡費用」を共有者ごとに計算し、持分割合で按分します。所有期間で税率も変わり、5年超は約20.315%、5年以下は約39.63%と差が大きいのが要注意です。取得費が不明なら売却価格の5%を概算取得費として計算可能ですが、領収書や契約書が残っていればそのほうが有利になるケースもあります。

相続登記(名義変更)は売却・申告の前提で、2024年4月から原則義務化されています。共有名義の売却は全員の同意が必要、確定申告は各人が個別に行い、申告期間は翌年2月16日〜3月15日です。

本記事では、手続きや必要書類、3,000万円特別控除や取得費加算の特例、共有持分のみ売却時の注意点まで、具体例とチェックリストで迷いを解消します。まずはご自身の持分割合・所有期間・書類の有無を確認し、最適な進め方を一緒に固めましょう。

相続と共有不動産の売却で税金はいくらかかる?全体像を最初にしっかり把握しよう

譲渡所得の計算は売却価格から取得費と譲渡費用を差し引いて持分割合で案分するコツ

相続した共有不動産を売却すると、税金は各共有者の持分ごとに個別計算します。基本式は譲渡所得=売却価格-取得費-譲渡費用で、最後に持分割合を掛けて自分の課税対象額を出すのがコツです。取得費は被相続人が買った価格や建築費、減価償却、相続時の費用などを含み、譲渡費用は仲介手数料や測量費、司法書士や弁護士への報酬などが該当します。相続手続きや遺言の有無、遺産分割の方法により人ごとに取得費が異なるケースもあるため、契約書や領収書を徹底収集しましょう。なお、3,000万円特別控除や取得費加算特例などの特例適用の可否も共有者単位で判定されます。売却の前に、不動産会社の査定や価格設定、買取の可能性、登記や名義確認、必要書類の洗い出しまで手続きの流れを明確化し、確定申告での申告漏れを防止することが重要です。

- ポイント

- 各共有者が自分の持分で個別に申告する仕組み

- 取得費と譲渡費用の根拠書類を早期に収集

- 特例の適用可否は人ごとに判定

取得費が分からない場合に概算取得費を使う判断と落とし穴に注意

取得費が分からないときは概算取得費の利用を検討します。一般に売却価格の一定割合を取得費とみなす方法で、領収書や契約書が散逸しやすい相続では便利です。ただし、概算取得費は実額より低く算定されることが多く、結果として税負担が増える落とし穴があります。まずは被相続人の購入契約書、リフォームの請求書、司法書士や不動産会社の過去の書類、銀行の振込記録、固定資産税の明細などを徹底的に探索し、実額計上と概算のどちらが有利か比較しましょう。相続登記の費用や遺産分割協議に伴う専門家費用も、要件を満たせば取得費に含められる場合があります。結論は単純で、実額の裏付けが確保できるなら実額優先。時間や費用との兼ね合いで裏付けが難しい場合にのみ概算取得費を選び、申告前に専門家へ相談してリスクを抑えるのが安全です。

| 判断軸 | 実額計上が有利な場合 | 概算取得費が有利な場合 |

|---|---|---|

| 書類の有無 | 契約書・領収書が十分に揃う | 重要書類がほぼ見つからない |

| 税負担 | 取得費が高く利益圧縮 | 取得費が低く税額が増えやすい |

| 手間・時間 | 調査や収集に時間を割ける | 早期売却を優先したい |

※迷ったら、実額の可能性を先に検討してから概算の是非を判断すると失敗が少ないです。

税率は所有期間で変わる!長期と短期の違いを早めに確認しよう

税率は所有期間で大きく変わります。相続の取得日判定は被相続人の取得日を引き継ぐ通算方式で、共有者ごとに別判定です。一般に5年超なら長期譲渡、5年以下なら短期譲渡となり、長期の方が税率が低く有利です。相続登記の時期ではなく実際の取得日と売買契約日で判定されるため、カレンダー上の起算日を厳密に確認してください。長期・短期の違いは税額だけでなく、特例の適用条件や損益通算の範囲にも影響します。複数の共有者がいるケースでは、ある人は長期、別の人は短期ということも起こり得るので、同じ不動産でも税率が人により異なる点を前提にスケジュールを組むのが現実的です。売却時期を数カ月ずらすだけで長期に切り替わる可能性もあるため、査定や価格交渉、契約日の設定を税率の観点からも調整しましょう。

- 被相続人の取得日を確認し、通算で所有期間を判定

- 売買契約日ベースで長期・短期を確定

- 共有者ごとに別々の税率で計算し個別に申告する

※所有期間の把握は、相続手続きや相続割合の検討と同時並行で進めるとスムーズです。

相続共有不動産を売却するときの手続きの流れと書類をラクに集めるコツ

相続人の確定と相続登記を先に済ませるべき理由とは

最初に着手すべきは、相続人の確定と相続登記の完了です。売買契約や価格査定より前に名義を整えることで、売却スケジュールと申告手続きが滞りなく進みます。相続手続きでは遺言の有無を確認し、戸籍をさかのぼって法定相続人を確定します。つぎに遺産分割協議で共有割合(持分)を決め、これを根拠に相続登記を申請します。登記が未了だと、買主の金融機関審査が進まず、売却が延期されることが一般的です。さらに、相続共有不動産の売却に伴う税金計算(譲渡所得の計算や控除適用)でも、所有期間や取得の経緯を明確化できる登記事項は重要な根拠資料になります。相続登記を先に終えることが、価格交渉の機会損失を防ぎ、確定申告の準備を短縮する近道です。

- 相続登記未了は融資承認の遅延要因

- 持分割合の確定が売却代金配分と税金計算の前提

- 書類の名寄せで後工程(査定・契約・申告)が加速

補足として、相続手続きが長期化すると固定資産税の納付や管理負担も増えるため、早期の登記完了が合理的です。

共有者全員の同意がカギ!換価分割の進め方と合意形成のポイント

相続で共有になった不動産を売却(換価分割)するには、原則共有者全員の同意が必要です。スムーズな合意形成には、情報の非対称をなくすことが第一歩です。査定書を複数社から取得し、価格・期間・手数料を見える化して比較すると納得感が上がります。実務では代表者を一人選び、委任状で媒介契約や内覧立ち会い、売買契約への出席権限を付与すると調整が進みます。対立がある場合は、先に分配ルール(費用負担・手付金・残代金)を明文化し、決算時のトラブルを予防します。相続共有不動産の売却に伴う税金は各人が持分ごとに申告するため、取得費や譲渡費用の按分方法も早めに共有すると良いでしょう。どうしても同意が得られないときは、買取や一部持分の売却、代償分割の検討も現実的な選択肢です。

| 合意形成の要点 | 具体策 | 期待できる効果 |

|---|---|---|

| 情報の透明化 | 複数査定の提示と条件比較 | 価格と期間への納得感が向上 |

| 代表者の一本化 | 委任状で権限集約 | 連絡・手続きの迅速化 |

| 事前ルール化 | 分配・費用・期日を合意書に明記 | 決済時の紛争予防 |

| 代替策の提示 | 持分売却・買取・代償分割 | 反対者への現実解を確保 |

補足として、期日を切ったスケジュール表を共有すると、意思決定が前倒しになりやすいです。

必要書類のチェックリストと保管がラクになるひと工夫

相続手続きと売買実務は書類の正確性と鮮度がカギです。まずは、売却と相続税金の双方で使い回せる資料を優先収集すると効率的です。登記事項証明書、地積測量図、固定資産税課税明細書は、取得費や面積の裏付けとしても役立ちます。相続登記には戸籍一式・遺言書・遺産分割協議書が必要で、売買には本人確認書類・印鑑証明書・媒介契約関連が要ります。保管はクラウドと紙の二重化が安心で、ファイル名には「書類名_発行日_用途」の型で付けると検索性が上がります。相続共有不動産の売却に伴う税金の控除や特例を逃さないため、領収書や見積書(リフォーム・解体・測量・仲介手数料)は必ず保管しましょう。

- 共通で使える書類を先に収集(登記事項・課税明細)

- クラウド+紙で二重管理し、発行日と用途で名寄せ

- 費用関連の証憑は控除適用の要で厳重保管

以下は入手先と用途の目安です。これを基に不足分を早期に洗い出してください。

- 法務局で登記事項証明書と地図・測量図を取得

- 市区町村で固定資産税課税明細書・評価証明書を取得

- 金融機関・不動産会社への提出用に本人確認書類・印鑑証明書を準備

- 相続関係は戸籍一式・協議書・遺言の写しをセット化し、PDF化して共有

共有名義で確定申告は誰が何をいつまでに行う?迷わない具体フロー

共有者ごとに個別で計算と申告が必要な理由をスッキリ解説

相続で共有になった不動産を売却すると、税金は各共有者が自分の持分に応じて計算し、個別に申告します。ポイントは、収入(売却代金)・取得費・譲渡費用を持分割合で按分することです。譲渡所得の基本式は「売却価格−取得費−譲渡費用」で、共有持分に応じて案分した金額で各人の譲渡所得を確定します。取得費が不明な場合は概算取得費(売却価格の5%)を検討し、相続税の取得費加算特例や3,000万円特別控除の適用可否を共有者ごとに判定します。申告は売却した翌年に行う確定申告が原則で、期限は2月16日から3月15日です。医療費控除など他の所得と通算できない分離課税のため、申告漏れや按分ミスはそのまま税負担や加算税リスクに直結します。相続手続きや登記の状況、遺言や遺産分割の内容も確認し、書類根拠に基づく按分を徹底しましょう。

提出に必要な書類一覧と作成の順番を徹底ガイド

確定申告までの道筋は、根拠資料の揃え方と作成順序で迷わなくなります。まずは相続関係と名義の裏取り、次に売却の事実、最後に計算根拠の証憑です。以下の順で準備すると効率的です。

- 相続関係確認:遺言、遺産分割協議書、法定相続情報一覧図、相続登記完了後の登記事項証明書

- 取得・評価根拠:被相続人の購入契約書・領収書、固定資産税評価明細、相続税申告書(取得費加算の検討用)

- 売却根拠:売買契約書、仲介手数料の領収書、測量費・解体費・広告費の領収書、司法書士・不動産会社との契約書

- 税務提出物:確定申告書B、分離課税用第三表、譲渡所得の内訳書(土地建物用)、添付書類台紙

補足として、各書類に持分割合をメモし、どの金額をどの割合で按分したかを領収書ごとに明記すると、申告内容の一貫性が保てます。相続共有不動産の売却に伴う税金は、証憑の精度が決め手になります。

相続共有不動産の売却で使える特例を徹底比較!税金を最小限にするワザ

相続した空き家の3,000万円特別控除の要件とスムーズな適用ステップ

相続した空き家を売却するときは、一定の条件を満たせば譲渡所得から最大3,000万円を控除できます。相続共有不動産の売却税金を抑える代表的な制度で、適用の鍵は「対象物件」「要件」「書類」の3点です。対象は被相続人が一人で居住していた旧耐震の家屋または取り壊し後の土地で、相続開始後に誰も居住していないことが大前提です。売却までに耐震改修を行うか更地にしておくなど、適用時期と工事内容の整合が重要になります。提出書類は、売買契約書や相続関係を示す戸籍・遺言、耐震適合証明または取壊し証明、登記簿、登記事項証明などが中心です。以下の表で要件と実務のつまずきやすい点を整理しました。

| 要件区分 | 必須ポイント | 実務の注意点 |

|---|---|---|

| 物件要件 | 被相続人が1人で居住の家屋/取壊し土地 | 共有名義化後に居住すると対象外になりやすい |

| 技術要件 | 耐震改修済みまたは取壊し済み | 工事完了日と売却日の前後関係を確認 |

| 期間要件 | 相続後の一定期間内に売却 | 相続手続きの遅延で期限超過に注意 |

| 申告要件 | 確定申告で書類添付 | 証明書不備は適用不可になる |

補足として、共有者が複数でも各人の持分に応じて控除が適用可能です。書類収集は早期着手が安全です。

特例の併用可否や適用漏れを防ぐためのチェックポイント

3,000万円特別控除は、他の制度との併用可否を誤ると相続共有不動産の売却税金で損をしがちです。一般に同一資産の譲渡では、居住用の3,000万円特別控除と他の居住用特例は重複適用に制限があるため、どの特例が最も有利かを譲渡所得の試算で比較することが欠かせません。適用漏れ防止のコツは、売却前の段階で必要書類の網羅性を確認し、取得費や譲渡費用の根拠資料を持分割合で整えることです。相続登記が未了だと売却手続きや申告に支障が出るため、登記と遺産分割の整合も同時進行しましょう。以下の観点を事前チェックに使ってください。

- 併用可否の確認:同一資産の他特例と排他的でないか、税務上の組合せ制限を確認

- 証明書の整合:耐震適合や取壊しの証明日と売買日、工事日程の前後関係

- 取得費の確定:領収書・契約書がなければ概算取得費の可否と妥当性を検討

- 持分の按分:売却代金・費用・控除を各共有者の割合で計算し個別に申告

このチェックで、制度の取りこぼしや書類不備による不適用リスクを抑えられます。

取得費加算特例は相続開始からの期限と納税済みが決め手

取得費加算特例は、相続で払った相続税の一部を不動産の取得費に加算できる仕組みで、譲渡益を圧縮して相続共有不動産の売却税金を下げられます。要は「期限」と「対象者」が肝です。相続開始から一定の期限内に譲渡し、相続税の申告・納税が済んでいる人が対象になります。加算額は納付した相続税のうち、その不動産が占める課税価額の割合で按分するのが基本で、持分がある場合は共有者ごとに計算します。実務では、相続税申告書、納付書、評価明細、遺産分割協議書、登記事項証明、売買契約書、仲介手数料などの譲渡費用の領収書が根拠資料になります。手続きの落とし込みは次の順序が効率的です。

- 相続税の納税状況と期限内譲渡の該当可否を確認する

- 不動産の相続税評価額と全相続財産に占める割合を算出する

- 加算できる相続税額を持分割合で各人に按分し取得費へ組み入れる

- 譲渡所得(売却代金−取得費−譲渡費用)を再計算し、長短期区分の税率で試算する

- 確定申告書に必要書類を添付して期限内に提出する

この流れを押さえると、特例の効果を数値で確認しながらミスなく申告できます。

共有持分のみ売却したいときの税金と手続きはどう違う?失敗しないためのポイント

持分売却の譲渡所得計算と買い手が見つかりにくい理由を理解しよう

共有名義の不動産で自分の持分だけを売却する場合も、譲渡所得の計算式は「売却価格−取得費−譲渡費用」で同じです。計算は持分割合に応じて按分し、所有期間5年超なら長期(約20.315%)・5年以下なら短期(約39.63%)の税率が目安になります。相続で取得した持分は被相続人の所有期間を通算するため、相続直後でも長期になるケースが多いです。取得費が不明なときは概算取得費(売却価格の5%)の活用が可能ですが、税負担が膨らみやすいので領収書や契約書で実額を確認するのが有利です。一方で共有持分だけの売却は買い手が住めず利用制約が大きいため、需要が限定され価格が下がりがちという現実も踏まえ、売却方法と税金の両面を見極めて進めることが重要です。

- 共有持分は第三者が使いにくく、買取価格が低めになりやすい

- 相続共有不動産の売却税金は持分単位で申告が必要

- 概算取得費の選択は税額が増える可能性に注意

共有者や専門会社への打診など、販路の工夫で出口を広げましょう。

売却時の同意や優先交渉の慣行でトラブルを防ぐ注意点

共有持分の売買は、物理的な利用と法律関係が絡むため合意形成の段取りがカギです。原則として自分の持分は自由に売れますが、不動産全体を売却するなら全共有者の同意が必要です。持分のみ売却でも、先に他の共有者へ情報提供し、価格・引渡し時期・占有状況・固定資産税や管理費の負担分を明確化することで後日の紛争を予防できます。地域や実務では、他の共有者が優先的に交渉する慣行があることも多く、まずは共有者に打診してから第三者へ広げると関係悪化を避けやすいです。契約前には使用収益の取り決め・賃借人の有無・境界確定・相続登記完了を確認し、重要事項の書面化でリスクを最小化します。相続手続きや遺産分割が未了だと売買自体が進まず、相続期限や手続き遅延が価格に響く点にも注意が必要です。

| 確認項目 | 要点 | 見落としリスク |

|---|---|---|

| 相続登記 | 持分名義を最新化 | 売買不能・引渡し遅延 |

| 使用状況 | 占有・賃貸の有無を明示 | 解除不能・収益帰属争い |

| 負担分 | 固定資産税・修繕費の精算方法 | 清算トラブル・追加費用 |

| 価格根拠 | 査定とディスカウント幅の整合 | 値引き拡大・クレーム |

事前の合意メモで齟齬を減らし、書士や弁護士への早期相談で進行をスムーズにできます。

相続共有不動産の価格評価は市場価格・路線価・固定資産税評価額をこう使い分ける!

市場価格の把握と査定を賢く進める方法

相続共有不動産の売却を成功させる第一歩は、市場価格(実勢価格)を正確に掴むことです。相場は近隣の成約事例や需給で動くため、1社の査定だけでは偏りが出ます。複数の不動産会社に査定を依頼し、価格帯のレンジを把握しながら、根拠資料(成約事例、周辺の売出状況、利便性や制約条件)を比較しましょう。共有者間での合意形成を円滑にするには、査定根拠が明確で説明可能であることが重要です。媒介タイプはレインズ公開や囲い込み回避の姿勢も確認し、販売戦略(価格設定の初期値と見直し条件、広告導線、内見対応)まで事前にすり合わせます。価格交渉の幅や決裁フローを共有者で決めておくと、申込対応が迅速になり、機会損失の回避につながります。相続手続きや登記の進捗と売却スケジュールを連動させ、無理のない決済時期を設定することも大切です。

- 複数査定でレンジ把握と根拠の検証

- 販売戦略と見直し条件を事前合意

- 共有者の決裁フローと期日管理で機会損失を防止

路線価や固定資産税評価額を税務や手続きで使うタイミング

路線価や固定資産税評価額は、実勢の市場価格とは役割が異なります。路線価は相続税や贈与税の評価で使い、固定資産税評価額は登録免許税や不動産取得税などの算定に用います。売却価格の決定は市場価格が軸で、税務評価額と混同すると価格設定ミスを招きます。一般的に、実勢価格に対し路線価はおおむね8割前後、固定資産税評価額は7割前後になることが多いですが、地域や個別条件で乖離します。したがって、税務評価は税金計算・手続き用、実勢は売買用と整理して使い分けるのが安全です。共有名義の手続きでは、相続登記や持分移転の費用計算に固定資産税評価額を参照し、相続税の申告や取得費加算特例の検討には路線価や補正(間口、奥行、角地など)をチェックします。評価方法の目的を誤らないことが、相続共有不動産の売却税金や手続き全体の精度を高めます。

| 評価の種類 | 主な用途 | 特徴 |

|---|---|---|

| 市場価格(実勢) | 売却価格の決定、査定 | 需要と供給、成約事例に連動 |

| 路線価 | 相続税・贈与税の評価 | 市場より低めになりやすい |

| 固定資産税評価額 | 登録免許税・不動産取得税 | 市場よりさらに低めが多い |

短い目安であっても、実物件は個別補正が前提です。必ず最新の数値と根拠で確認しましょう。

評価の違いが譲渡所得や特例適用に与える影響を具体例でズバリ解説

相続共有不動産の売却税金は、譲渡所得=売却価格−取得費−譲渡費用で決まり、持分ごとに申告します。取得費は被相続人の購入価額や資本的支出を引き継ぎますが、資料が不明な場合は概算取得費(売却価格の5%)が適用され、課税が増える傾向に注意が必要です。相続税を納めた人は、取得費加算の特例により、相続開始から一定期間内の売却で相続税の一部を取得費へ加算でき、課税所得を圧縮できます。さらに、条件を満たす空き家の売却では3,000万円特別控除が使える可能性があり、実勢価格での売買でも控除適用の可否判断に税務評価の整理が役立ちます。評価の使い分けを誤ると、控除の見落としや過大納税につながるため、以下の手順で確認しましょう。

- 市場価格ベースで売却条件を確定し査定根拠を保存

- 取得費の証憑収集(契約書・領収書・相続税申告書)

- 特例の要件判定(取得費加算、3,000万円特別控除など)

- 共有者ごとの持分計算と申告準備(譲渡費用も按分)

- 期限内の登記・申告でペナルティ回避

この流れに沿えば、価格と税務の整合が取りやすく、共有者間の合意形成もスムーズになります。

相続共有不動産の売却で起きやすいトラブルを未然に防ぐ!実務で効くテクニック集

経費の負担者と清算方法を早めに決めてトラブル防止

相続共有不動産の売却では、仲介手数料・測量費・登記費用・残置物処分費などの経費が発生します。揉める原因は「誰がいつ、どの割合で払うのか」が曖昧なことです。まずは売却開始前に、持分割合での按分を原則としつつ、値引き交渉に伴う追加費用やリフォーム費の扱いを例外として合意しておくと安全です。相続税金の控除や取得費計上に影響するため、領収書や契約書は共有名義(または代表者名+物件特定)で保存し、最終清算時に可視化できる状態を確保します。清算は決済当日の精算表で売買代金から相殺する方法がシンプルで、個別立替の返金遅延を防げます。さらに、値引きが出た場合の負担調整ルールや、媒介契約の種類と報酬率、測量範囲の確定を事前に統一し、譲渡所得の申告資料としても流用できるようにしておくと、売却後の申告までスムーズです。

- 原則は持分割合で按分、例外は事前合意

- 領収書・契約書を一元管理し取得費・譲渡費用へ反映

- 決済時相殺で清算し返金遅延や二重請求を回避

手続きの停滞を招くケースとその回避策を知っておこう

相続手続きや共有不動産の売却は、連絡不能者・所在不明・押印の遅延で止まりがちです。初動で共有者の現住所・連絡手段・本人確認書類の有効期限をそろえ、スケジュールは固定日程ではなくマイルストーン管理に切り替えると遅延が伝播しにくくなります。所在不明の疑いがある場合は、住民票・戸籍附票の履歴確認、勤務先や管理会社経由の連絡可能性を検討し、難航するなら早期に公正証書による委任や、司法書士・弁護士への限定的な代理権付与を段階的に準備します。相続登記未了は売却全体を止めるため、相続登記と売却準備を並行進行し、遺言や遺産分割の方針が見える段階で必要書類を先行収集します。税金の観点では、申告期限と所有期間による税率差があるため、決済予定日から逆算して印紙・登録免許税・確定申告まで見据えたタイムラインを共有すると意思決定が速くなります。

| 停滞要因 | 典型的なボトルネック | 先回り対策 |

|---|---|---|

| 連絡不能者 | 住所不達・電話不通 | 戸籍附票で履歴確認、連絡手段の複線化 |

| 押印遅延 | 書類差戻し・印鑑相違 | 署名押印ガイド同封、事前の記載例提示 |

| 相続登記未了 | 名義不一致で契約不可 | 登記と売却準備の並行進行 |

| 税金見通し不明 | 判断保留・合意崩れ | 譲渡所得の概算提示と期限共有 |

短い遅延が累積すると価格と機会を損ねます。共有者全員で見える化し、停滞の芽を早期に摘み取りましょう。

文書化して同意を可視化!合意書や委任状の雛形活用術

口頭合意は記憶のズレを招き、価格改定・値引き・修繕負担・引渡条件で衝突します。実務では、初期段階で合意書の雛形を提示し、売却目的、仲介方針、価格帯と値引き許容幅、経費の按分、相続割合や相続順位の確認、決済方法と期日を条項で明文化します。さらに、遠方や多忙の共有者には委任状の雛形を用意し、媒介契約締結、価格変更承認、重要書類の受領・提出、決済立会いなどの個別権限を限定列挙しておくと安全です。相続手続きでの署名押印は、記載例・チェックリストを同封し、本人確認書類の写しや印鑑の種別を合わせることで差戻しを激減させられます。相続共有不動産の売却税金に関わる特例や控除を視野に、合意書に必要書類の保管・情報共有方法も組み込み、契約変更時の合意取得フローまで固定化しておくと、手戻りなく前進できます。

- 合意書雛形に価格・値引き範囲・経費按分を明記

- 委任状雛形で権限範囲と有効期間を限定

- 記載例とチェックリストで署名押印ミスを防止

- 必要書類の保管・共有ルールを条文化し更新手順を決める

相続共有不動産の売却と税金をシミュレーション!数字で見るリアルな負担

夫婦共有の売却では持分割合が税負担にどう効く?具体例でわかる差

夫婦の共有不動産を売却すると、譲渡所得は各自の持分割合で按分して計算します。基本式は、譲渡所得=売却価格−(取得費+譲渡費用)で、これを持分で分け、短期/長期の税率をかけます。たとえば自宅の名義が50対50なら、利益も費用も半分ずつです。60対40なら、税金も60%側が多くなります。自宅の居住用3000万円特別控除や、相続後の取得費加算特例の有無で税負担は大きく変化します。ポイントは次の3つです。

- 持分ごとに別人として確定申告すること

- 取得費や譲渡費用も持分で按分すること

- 居住用控除などの特例適用は各人で判定すること

相続共有不動産売却税金の実務では、領収書や契約書の保管が税額精度を高めます。

兄弟共有や複数相続人での売却シミュレーションで見落としゼロ

兄弟共有や複数相続人のケースは、不均等持分が前提です。計算の流れは共通で、まず全体の譲渡所得を求め、持分割合で配分し、各自が特例適用を検討します。誤差が出やすいのは、取得費の内訳と譲渡費用の配分、そして所有期間の判定です。被相続人の取得日を引き継ぐため、短期・長期の別が人ごとに一致しないことは通常ありませんが、居住用要件は同居や生計要件で差が出ます。

- 取得費不明時は概算取得費(売却価格の5%)を検討

- 相続開始から3年10か月以内なら取得費加算特例の可否を確認

- 登記や測量など譲渡費用は証憑ベースで按分

書類に基づく積み上げで、遺産相続税金計算のズレを最小化します。

- 50対50や60対40のケースで税負担の違いをまるごと整理

| 項目 | 50対50の要点 | 60対40の要点 |

|---|---|---|

| 持分按分 | 収入・取得費・譲渡費用を各50% | 各60%/40%で按分 |

| 税率影響 | 税率は所有期間で同一適用が一般的 | 税率は同一、税額は60%側が増 |

| 特例適用 | 3000万円控除は各人で判定 | 各人で判定、適用差で税額逆転も |

| 実務注意 | 共有者それぞれ申告必須 | 高持分者の源泉資金手当に注意 |

補足として、売却価格や費用の端数処理は各人で一貫させると申告後の問合せに強くなります。

- 不均等持分の計算手順を例示し、誤差が出やすいポイントも明確化

- 全体の収入金額(売買契約)と譲渡費用の総額を確定

- 取得費を洗い出し:購入価額、仲介手数料、登記費用、改良費などを証憑ベースで集計

- 譲渡所得=収入−(取得費+譲渡費用)を算定

- 各共有者へ持分割合で按分

- 各人で所有期間(短期/長期)と特例適用を判定し、税額計算

この手順でズレやすいのは、取得費の範囲認定と、相続手続き費用の扱いです。相続手続き費用は原則取得費に含めない一方、売却のため直接要した費用は譲渡費用になります。相続手続き英語の書類でも、日本の税務では日本円ベースの根拠が要点です。

相続共有不動産の売却と税金でよくある質問をスッキリ解決!

共有者の一人が反対したら売却は進められる?

共有名義の不動産は、原則として全員の同意がないと売却契約を成立させられません。民法上、共有物の処分は持分割合に関係なく全員同意が必要で、1人でも反対すると仲介会社との契約や売買契約が進まず、価格交渉や引渡しも止まります。そこで検討したい代替策がいくつかあります。例えば、持分だけを第三者へ買取してもらう方法や、反対者の持分を他の相続人が時価で買い取る手続き、共有物分割協議で単独所有に整理してから売却する方法です。交渉が難航する場合は、共有物分割の調停・審判で物理分割、代金分割(換価分割)、単独取得+代償金のいずれかを目指します。感情的な対立が長期化すると価格下落や固定資産税の負担が続くため、早期の協議と第三者査定で合意形成の材料をそろえることが重要です。相続共有不動産の売却税金も各自の持分ごとに譲渡所得を計算し申告する点を押さえて話し合うと合意に近づきやすくなります。

- 全員同意が必要で、1人の反対でも売却は不可

- 持分買取・共有物分割(協議/調停)が現実的な代替策

- 持分ごとに譲渡所得を計算し申告する前提を共有すると合意が進む

相続登記をせずに売却できる?名義整備の落とし穴

相続登記を済ませずに売却を進めるのは現実的ではありません。買主や金融機関は登記簿上の名義と契約当事者の一致を厳格に確認するため、相続登記未了だと契約・決済・抵当権設定ができないのが通常です。さらに、遺産分割協議が未確定だと誰がどの持分を売却できるか不明なままで、手付解除や違約金など取引リスクが跳ね上がります。名義整備の基本ステップは、被相続人の戸籍収集で相続人確定→遺言確認または遺産分割協議→共有持分の割合決定→相続登記申請です。ここを丁寧に進めることで、売買契約書・媒介契約・重要事項説明の整合性が取れ、固定資産評価証明や境界関連書類の準備もスムーズになります。相続共有不動産の売却税金を適正に計算するためにも、取得費や譲渡費用の按分、特例の適用可否を名義情報と一致させることが不可欠です。名義が曖昧なまま広告や内見に踏み切ると、のちの申告是正や契約のやり直しで余計なコストが発生します。

| 名義未整備の状態 | 想定される支障 | 先に解決すべき点 |

|---|---|---|

| 相続登記未了 | 決済・融資が進まない | 相続人確定と遺産分割 |

| 持分割合未確定 | 価格配分・税計算が不可 | 持分按分の合意 |

| 書類不足 | 媒介・契約が停止 | 戸籍・評価証明の収集 |

補足として、手続きの順序を明確にし、登記と税務の整合を最初に固めると、売却全体の時間と費用を抑えやすくなります。

相続共有不動産の売却で損をしないための最終チェックリスト!ここを押さえれば安心

税金特例の適用要件や期限をしっかり確認しよう

相続共有不動産を売却する前に、3,000万円特別控除や取得費加算特例などの税金特例が使えるかを必ず確認します。ポイントは要件と期限のダブルチェックです。3,000万円特別控除は居住用や相続空き家等での厳格な条件があり、譲渡所得が出ても大幅に圧縮できる可能性があります。取得費加算特例は、相続税の一部を不動産の取得費に加えることで譲渡所得を減らせるのが強みです。どちらも所有期間や売却時期、耐震・取壊しの時期、相続税の申告納付が済んでいるかなど複数の確認点があります。相続共有者の持分で適用可否が分かれる場合もあるため、持分ごとに判定し、該当しない場合は概算取得費(売却価格の5%)の検討も行うとリスクを抑えられます。

- 3,000万円特別控除の適用可否(居住用/相続空き家の条件・耐震/取壊しの対応)

- 取得費加算特例の期限(相続開始から一定期間内の譲渡・相続税の申告納付済み)

- 持分単位での適用判定と、適用外時の概算取得費の活用

補足として、共有名義では各人が自分の譲渡所得を別々に申告します。誰か一人の見落としが全体の最適化を崩すため、共通のチェックリストで歩調を合わせましょう。

申告期限や必要書類の準備状況を見落とさずにチェック!

相続共有不動産の売却では確定申告の期限と証憑の整合性が肝心です。譲渡があった年の翌年の申告期間に、各共有者がそれぞれ申告します。書類は取得費・譲渡費用・持分割合の裏付けが重要で、「相続 共有不動産 売却 税金」の誤解あるある(全員まとめて一括申告できると思い込む等)に注意が必要です。さらに、相続登記が未了だと売買契約の手続きや登録免許税の計算にも影響します。仲介手数料、測量・解体費、司法書士や税理士への報酬など、譲渡費用に算入可能なものは領収書と契約書で紐づけておきましょう。売却価格と費用の持分按分の方法も事前に共有者間で統一し、説明可能な形に整えれば、税務問い合わせにも落ち着いて対応できます。

| チェック項目 | 具体内容 | 不備時の主なリスク |

|---|---|---|

| 申告期限 | 譲渡年の翌年の申告期間を厳守 | 無申告加算税・延滞税 |

| 取得費証憑 | 売買契約書・領収書・相続税申告書の控え | 概算取得費適用で税負担増 |

| 譲渡費用証憑 | 仲介手数料・測量/解体・書士報酬の領収書 | 経費否認による課税増 |

| 持分按分の整合 | 収入・費用の配分基準を一致 | 申告不一致で照会・更正 |

補足として、固定資産税精算金や登記費用の扱いは領収書ベースで実額管理が安全です。

共有者間の費用清算と合意文書の整備状況を最終確認

売却直前の合意文書と費用清算の詰めが、相続共有不動産のトラブル回避に直結します。まずは持分割合に沿った売買代金の配分、譲渡費用の負担割合、特例適用のための耐震・取壊し・測量の手順を文字で確定し、署名押印付きの同意書で保存します。重要なのは、特例の適用可否が共有者ごとに異なるケースに備え、誰の費用が誰の税務効果に寄与するかを明文化することです。さらに、反対者が出ないよう売却価格の妥当性(査定書や価格根拠)も添付すると強いエビデンスになります。最後に、精算条項(例:未確定費用は後日確定次第で清算)を入れておくと、登記後に発生する細かな費用の扱いもスムーズです。合意形成から決済・引渡しまでの手順を番号付きで整理しておくと、抜け漏れ防止に役立ちます。

- 査定書と売買条件の共有、価格根拠の確認

- 収入・費用の配分基準を確定し、清算条項を明記

- 特例適用の要件確認と担当者(耐震・解体・書士・税務)の役割分担

- 署名押印済みの同意書/合意書を共有し原本管理

- 決済・引渡し・申告の期日逆算スケジュール化

補足として、相続手続きや登記が未了の場合は、売買契約前に司法書士へ早めに相談すると安全です。