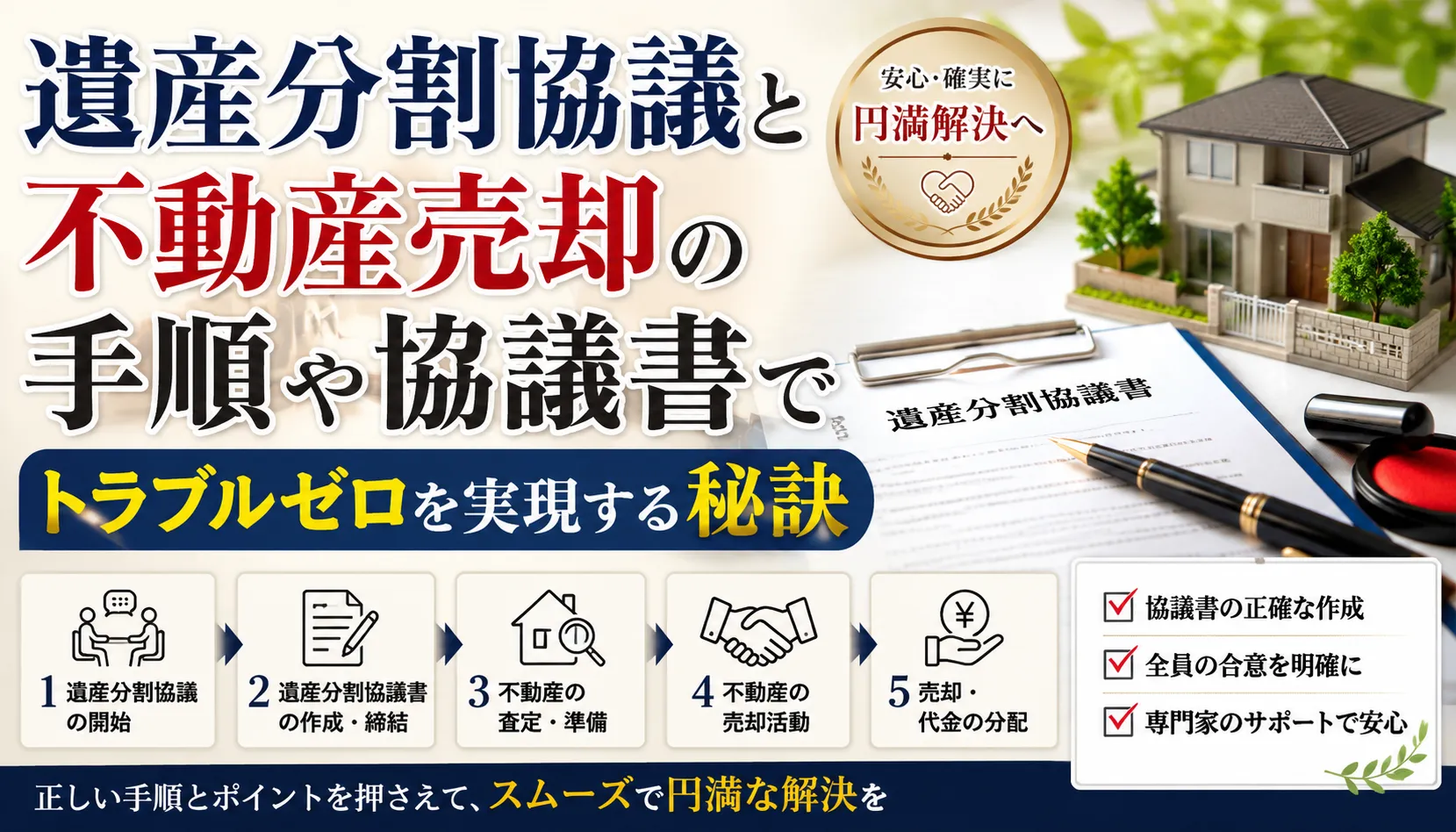

遺産分割協議と不動産売却の手順や協議書でトラブルゼロを実現する秘訣

相続で不動産が残ったとき、「どの順番で何をすれば安全に売却し、代金を公平に分けられるのか」で立ち止まる方が多いです。とくに共有名義のまま進めてしまい、売買契約や決済が止まるケースは珍しくありません。まずは、全員合意→協議書作成→相続登記→売却→代金分配の流れを、具体的な書類とチェック項目で固めることが肝心です。

本記事では、戸籍謄本・除籍謄本・改製原戸籍の集め方、不動産の登記事項証明書・固定資産評価証明書のそろえ方、媒介契約や査定の実務、そして売却前に相続登記が必要な理由を、司法書士・不動産会社に依頼する際のポイントとともに解説します。代表相続人の権限や入出金明細の共有、仲介手数料・登記費用・測量や解体費・固定資産税日割・譲渡所得税の扱いまで、分配トラブルを避けるコツを網羅します。

さらに、遺言の有無確認、全員の実印・印鑑証明書・委任状をそろえたうえでの分割前売却の可否や、全員署名と代表者委任の媒介契約の違い、机上査定・一括査定の落とし穴も整理します。特例の適用可否や売却タイミングによって手残りが変わるため、スケジュール設計も重要です。「協議→登記→売却→分配」の鉄則とチェックリストを先に把握して、手続きの詰まりと余計な費用を未然に防ぎましょう。

目次

相続で不動産が残ったとき、「どの順番で何をすれば安全に売却し、代金を公平に分けられるのか」で立ち止まる方が多いです。とくに共有名義のまま進めてしまい、売買契約や決済が止まるケースは珍しくありません。まずは、全員合意→協議書作成→相続登記→売却→代金分配の流れを、具体的な書類とチェック項目で固めることが肝心です。

本記事では、戸籍謄本・除籍謄本・改製原戸籍の集め方、不動産の登記事項証明書・固定資産評価証明書のそろえ方、媒介契約や査定の実務、そして売却前に相続登記が必要な理由を、司法書士・不動産会社に依頼する際のポイントとともに解説します。代表相続人の権限や入出金明細の共有、仲介手数料・登記費用・測量や解体費・固定資産税日割・譲渡所得税の扱いまで、分配トラブルを避けるコツを網羅します。

さらに、遺言の有無確認、全員の実印・印鑑証明書・委任状をそろえたうえでの分割前売却の可否や、全員署名と代表者委任の媒介契約の違い、机上査定・一括査定の落とし穴も整理します。特例の適用可否や売却タイミングによって手残りが変わるため、スケジュール設計も重要です。「協議→登記→売却→分配」の鉄則とチェックリストを先に把握して、手続きの詰まりと余計な費用を未然に防ぎましょう。

遺産分割協議と不動産売却の全体像をやさしく解説!流れを一気に把握しよう

遺産分割協議の合意形成から相続登記につなげるための条件と準備チェック

遺産分割協議で不動産を売却して現金化(換価)するなら、最初に押さえるのは「相続人の確定」と「財産の特定」、そして「全員合意」です。ポイントはシンプルです。まず戸籍をたどって相続人を確定し、登記事項証明書や固定資産評価証明書で不動産を特定します。次に、売却して代金を分ける合意を形成し、遺産分割協議書へ換価分割の趣旨・分配割合・費用控除・代表者の権限を明記します。ここがズレると不動産の名義変更(相続登記)や媒介契約が進みません。なお遺言がある場合は内容を優先し、遺留分や寄与分の主張が想定されるときは弁護士へ早期相談が安全です。遺産分割協議不動産売却をスムーズにする近道は「協議→登記→売却→分配」の順守に尽きます。

- 全員合意の形成:売却方針、費用清算、分配割合の確認

- 協議書の作成:不動産の特定、代表相続人の権限、報告方法を明記

- 相続登記の準備:必要書類の収集と名義変更の段取り

短期間での現金化を狙うほど、初動の正確さが効きます。書類の抜け漏れは決済延期の典型的な原因です。

相続人の確定に必要な戸籍や不動産の特定書類をすっきりリスト化

相続人確定と不動産特定は「書類の精度」が命です。以下を揃えれば、相続割合シミュレーションや相続登記の土台が整い、媒介契約や査定もブレません。戸籍は出生から死亡まで連続して収集し、抜けをなくすことが重要です。登記簿と固定資産評価は、協議書の物件特定や税務資料としても一次情報になります。書類はコピーだけでなく原本基準で確認すると、契約直前の差し戻しを避けられます。

- 戸籍関係

- 戸籍謄本・除籍謄本・改製原戸籍(被相続人の出生から死亡まで通しで取得)

- 相続人全員の現在戸籍・住民票の写し(または除票)

- 不動産関係

- 登記事項証明書(地番・家屋番号の確認、所有権・抵当の有無)

- 固定資産評価証明書(相続登記の登録免許税や目安評価)

- 公図・地積測量図、建築確認資料(必要に応じて)

書類は市区町村・法務局・オンライン請求で取得可能です。用途を明確にして請求すると時短になります。

不動産売却の流れを7ステップで見える化!代金分配までスムーズに進める

相続不動産の売却は、協議→登記→売却→分配の王道フローを7ステップ化すると迷いません。媒介契約や査定は「登記の見込み」が立っているほど精度が上がります。売買契約から決済までは、司法書士の立ち会いで所有権移転と代金受領を同時に実行するのが基本です。費用は仲介手数料・登記費用・測量や解体等が典型で、協議書に控除対象を明記しておくと分配時のトラブルを避けられます。譲渡所得は各相続人が持分に応じて申告するのが原則で、取得費加算や空き家の3,000万円控除の可否も早期に確認すると有利です。

| ステップ | 内容 | 重要ポイント |

|---|---|---|

| 1 | 相続人確定・財産調査 | 相続関係の確定が全工程の前提 |

| 2 | 遺産分割協議・協議書 | 換価分割・費用控除・割合・代表権限を明記 |

| 3 | 相続登記(名義変更) | 決済日までに完了が実質必須 |

| 4 | 査定・媒介契約 | 直接依頼で根拠開示を重視 |

| 5 | 売買契約 | 物件状況説明・付帯設備の明確化 |

| 6 | 決済・引渡し | 代金受領・移転登記・鍵の受け渡し |

| 7 | 代金分配・申告 | 費用控除後に分配、申告漏れ注意 |

この順番なら、遺産分割協議不動産売却の全体像が揺らぎません。

売却前に相続登記が必要な理由と、後回しにすると危ないリスクを解説

相続登記は「名義を被相続人から相続人へ移す」手続きで、所有権移転の前提です。決済時に相続登記が未了だと、買主への移転登記ができず、決済延期や契約解除のリスクが急上昇します。さらに、相続人の一人が急病や転居で書類取得が遅れたり、印鑑証明の期限切れが発生すると、金融機関の融資実行が止まることもあります。媒介契約を急ぐ前に、登記完了の目途と必要書類の確定を優先してください。机上査定や一括査定に偏ると価格の誤認を招き、協議が紛糾するケースもあります。安全策は、登記実務に強い司法書士と連携し、スケジュールを逆算することです。

- 相続登記未了は移転登記不可:決済不能リスクが現実化

- 書類の期限と不備が連鎖:印鑑証明・住民票・委任状の差し替え発生

- 価格誤認で協議が迷走:査定は根拠と売出戦略まで確認

売却の成功率は、登記完了のスピードと精度で大きく変わります。

遺産分割協議書の書き方で不動産売却の換価分割をトラブルなく進めるコツ

売却する不動産の特定と換価分割の明記でモメ事ゼロをめざす

遺産分割協議で不動産売却を進めるなら、協議書の精度が成否を分けます。まず重要なのは、不動産の特定情報を登記簿と一致させて記載することです。所在、地番、家屋番号、地目、地積、家屋の種類・構造・床面積まで丁寧に書き、略記や俗称は避けます。次に、換価分割(売却して代金を分ける)を明文化し、売却の目的と分配の前提を共有します。売却価格は相場の査定に基づき、相続人全員が合意したうえで媒介に進むのが安全です。遺言の有無や内容も確認してから合意形成を行い、遺留分や寄与分の主張がある場合は協議内容に反映しておきます。「誰が、どの手順で、どの条件で売るか」を文章化するほど認識ズレが減り、後日の紛争予防に直結します。

- 不動産の特定は登記事項証明書と一致

- 換価分割の明記で分配根拠を統一

- 遺言・遺留分・寄与分の確認を前倒し

補足として、金融資産の分配と同時並行で合意し、分配全体の公平感を確保すると合意が早まります。

代表相続人の権限範囲と報告義務をクリアにして安心取引

代表相続人を定める場合は、権限の範囲と報告義務を具体化しましょう。媒介契約の締結、価格設定や値下げ幅、売買契約締結、売却代金の受領・清算用口座の管理、引渡し対応、必要書類の収集・登記手続きなど、許される行為を列挙します。あわせて、重要事項の事前同意(値下げ幅や停止条件の設定)を要件化すると安心です。入出金明細や経費の見積・領収書を全員に共有し、定期報告(例:週次)や決済時の内訳明細の提示を義務付ければ、透明性が高まり不信感を抑えられます。弁護士や司法書士、不動産会社の担当者名と連絡方法を明示し、連絡不通時の代替フローまで触れると実務が止まりません。「全員合意が必要な事項」「代表者一任で進める事項」を線引きし、電子承認の可否も決めておくと運用がスムーズです。

| 項目 | 代表者ができること | 全員同意が必要なこと |

|---|---|---|

| 媒介契約 | ○(範囲を明記) | 高額な広告費負担の追加 |

| 価格調整 | 事前合意の幅内なら○ | 大幅値下げ・買取転換 |

| 売買契約 | ○(条件合致時) | 例外的な停止条件付与 |

| 代金受領・精算 | ○(専用口座使用) | 分配割合の変更 |

補足として、権限の有効期間や解任・後任指定も書いておくとリスク管理が高まります。

費用控除・税金のポイントと分配割合をわかりやすく決める方法

換価分割では、売却代金からどの費用を控除するかを明確にしておくことが重要です。仲介手数料、登記費用(相続登記・抵当権抹消等)、測量・境界確定、解体費、残置物処分、固定資産税の日割精算、広告費の追加分など、具体的な費目と支払順序を協議書に記載します。税金は譲渡所得税・住民税の扱いが論点で、各相続人が取得した持分に応じて各自申告・納付するのが原則です。相続税申告との関係や特例の可否は専門家に確認し、分配割合(法定相続分または合意割合)を数値で固定しましょう。入金から精算・分配までの番号付き手順を示すと実務が迷いません。

- 売却代金を代表者の専用口座で受領

- 合意済み費用を領収書ベースで控除

- 控除後残額を合意割合で振込

- 入出金明細・領収書・分配計算書を全員へ共有

- 各自が譲渡所得の申告を実施

補足として、遺産相続預貯金の払戻しで費用を前払いする場合も、必ず明細共有と精算ルールを合わせて記録します。

分割前でも不動産を売却できる?可否と必要な条件をやさしく整理

相続人全員の同意と法定相続分での共有登記が求められるシーンとは

遺産分割前に不動産を売却できる場合はあります。ポイントは、相続人全員の同意と法定相続分での共有登記を整えることです。まず遺言の有無を確認します。売却を妨げる内容の遺言があるときは、その方針に従う必要があります。遺言がない、または全員の合意で売却に進む場合は、以下の準備を同時並行で進めるとスムーズです。相続人の確定(戸籍収集)と対象不動産の特定(登記事項証明書・固定資産評価証明書)を行い、実印・印鑑証明書・委任状を整備します。委任状は代表相続人に媒介契約や売買契約、代金受領を任せる範囲を明確に記載するのがコツです。さらに、決済までに相続登記(法定相続分での共有名義)を完了させる計画を立てましょう。遺産分割協議不動産売却の実務では、登記の後回しがトラブルの火種になりやすいため、早期着手が安心です。

- 遺言の確認と相続人全員の同意が前提

- 法定相続分での共有登記を決済までに完了

- 実印・印鑑証明書・委任状で代表者の権限を明確化

補足として、相続登記が未了だと引渡時の所有権移転が滞る可能性があります。

不動産会社との媒介契約は全員署名と代表者委任、どちらがベスト?

媒介契約は「全員署名」か「代表者委任」の二択です。重視するのが手間かスピードか、そして家族間の合意度です。全員署名は合意の可視化と安全性が高く、仲介会社もリスク管理が容易です。一方、代表者委任は委任状と印鑑証明書を整えればスピーディに動けますが、権限範囲が曖昧だと後日の争点になりがちです。相続人の居住地が分散している、日程調整が難しい、早期売却が必要といった場合は代表者委任が有効ですが、委任の範囲・報告義務・重要条件の事前同意を文書で固定することが大前提です。遺産分割協議不動産売却では、媒介段階から価格方針・値下げ許容幅・広告範囲を全員で合意しておくと後戻りを防げます。仲介会社には相続の事情を共有し、全員への説明資料や合意形成のサポートを依頼すると、トラブル抑止に役立ちます。

| 方式 | 手間/スピード | リスク | 向いているケース |

|---|---|---|---|

| 全員署名 | 手間は大きいが合意形成が明確 | 低い(意思確認が担保) | 相続人が近隣居住、時間に余裕 |

| 代表者委任 | 迅速で実務負担が小さい | 委任範囲不明確だと高まる | 早期売却、遠方・多人数の相続 |

| ハイブリッド(重要局面は全員合意) | 中程度 | 中〜低 | 価格決定や値下げだけ全員決裁 |

補足として、どの方式でも価格や解除条件など重要条件は書面合意が安全です。

分割前売却でよくあるトラブルとその回避策を事前にチェック

分割前の換価は便利ですが、典型トラブルは想定しておきましょう。まず意思不一致です。提示価格や値下げ幅、引渡時期で揉めやすいため、価格帯・値下げ条件・媒介期間を合意書で固定します。次に代金管理の不透明さです。代表者口座での立替や経費清算が曖昧だと疑義が生じます。売却代金は専用口座で受領し、仲介手数料・登記費用・測量や残置物処分費などの控除項目を事前明記し、内訳明細を全員へ共有しましょう。最後に引渡時の登記不備です。相続登記未了や書類不足は決済延期の原因になります。司法書士と連携し、必要書類のタイムライン管理を徹底してください。遺産分割協議不動産売却では、遺産分割割合や譲渡所得の申告方針も事前に整理しておくと、分配と税務が滑らかに進みます。

- 価格・条件は書面化し、値下げ裁量の上限を設定

- 代金は専用口座で受領し、経費控除と分配を明確化

- 相続登記と当日の必要書類を事前チェックリストで管理

補足として、相続人が多い場合は弁護士や司法書士へ早期相談すると実務負担が大きく減ります。

評価額の考え方で遺産分割協議と不動産売却の話し合いもスイスイ進む

市場価格を基準に、相続や税務で路線価も押さえたいワケ

遺産分割協議を円滑に進めるコツは、目的に合った評価軸を混同しないことです。売る前提の不動産は市場価格(時価)で検討し、相続や税務は路線価や固定資産税評価額を補助的に使います。市場価格は実際に売れる可能性の高い金額で、売却可否や換価の意思決定に直結します。一方、路線価は相続税評価の基礎で、税負担見込みの把握に有効です。固定資産税評価額は毎年の税金算定に使われ、売却金額の根拠にはなりにくい点に注意してください。評価軸を分けて合意形成すれば、遺産相続分配や譲渡所得の計算もぶれません。遺言がない場合や共有を避けたい場合でも、市場価格での換価分割は公平性を担保しやすく、トラブル回避に有効です。

- 目的別の適切な評価法、固定資産税評価額との違いをやさしく理解

査定依頼は不動産会社と不動産鑑定士、どう使い分ける?

遺産分割協議の初期は、不動産会社の査定で市場感を素早く把握し、意見差が大きい場合や高額・特殊物件は不動産鑑定士の鑑定評価で客観性を補強すると効果的です。不動産会社は成約事例やレインズ情報に基づく実務的な価格帯を提示し、売却戦略や費用、想定期間まで示せます。鑑定士は公的手続きや裁判、遺産分割割合の根拠に使える高い証明力が強みです。相続登記や名義変更、換価分割の流れでは、まず会社査定で売れる価格帯を共有し、争点が残る場合に鑑定で一本化する順番が現実的です。全員の同意がカギなので、査定根拠や比較事例を書面で回覧し、内容・方法・費用を明確にして誤解を避けましょう。

- 分割協議の相場把握、売却実務での現実的な選択肢を提示

| 依頼先 | 向いている場合 | 強み | 留意点 |

|---|---|---|---|

| 不動産会社 | 早く相場と売却可能性を知りたい | 実勢相場・販売戦略・スピード | 査定は価格意見で法的証明力は限定 |

| 不動産鑑定士 | 争いがある、高額・特殊、法的根拠が必要 | 客観性・説明責任・訴訟等で有効 | 費用と期間がかかる |

一括査定や机上査定を使う前に知っておきたい落とし穴

一括査定や机上査定は便利ですが、遺産分割協議の前段で価格を既成事実化すると対立の火種になります。入力情報が不完全なまま高額見込みが並ぶと、誤期待が固定化し、現地確認後の修正で不信感が生じがちです。媒介契約の前に相続人全員の合意形成と相続登記の整理を優先し、訪問査定で現地の制約(接道、越境、再建築可否、残置物、雨漏り)を見える化しましょう。利用のコツは、タイミングと目的を明確にすることです。価格帯の幅を確認するための参考情報として使い、遺産相続分配の基礎数値や譲渡所得の見込みには、訪問査定や鑑定評価をあてると安全です。遺留分や寄与分の主張が想定される場合は、証拠力の高い根拠づくりが有利に働きます。

-

協議前の価格固定や誤期待がトラブルを招くリスクと、利用タイミングのコツ

-

価格の確認手順の目安

- 訪問査定で市場価格レンジと売却課題を共有する

- 協議で売却方針(換価・代償・現物)と費用負担を決める

- 争点が残るときは鑑定評価で一本化し、媒介契約へ進む

売却代金の分配と費用精算で公平&透明な相続を実現しよう

代表相続人が受領する場合の口座管理と明細共有で不信感ゼロへ

遺産分割協議で不動産を売却し換価分割を行う際、代表相続人が代金を受け取るなら、専用口座での資金管理が信頼の土台になります。入金から分配までをひと目で追えるよう、入出金はこの口座に一元化し、分配前に精算内訳の明細を共有します。具体的には、売買代金の入金、仲介手数料や登記費用などの支払、固定資産税日割や残置物処分費の控除を時系列で整理します。さらに、媒介契約や領収書、登記関連の請求書を画像やPDFで全員に同報すると、金額根拠が明確です。口座残高と配分予定額を照合できるスプレッドシートの共有も有効です。遺産分割協議不動産売却は透明性が鍵です。代表者の権限範囲と報告義務を協議書へ明記し、合意なき支出禁止と差額の速やかな精算をルール化しましょう。

控除する費用の範囲と精算タイミングをわかりやすくルール化

費用の控除範囲と順序を明確にすると、分配額の計算がぶれません。原則は売買代金から必要経費を決済前後の確定タイミングで差し引き、その残額を各相続人の割合で配分します。控除対象は、仲介手数料、登記費用(相続登記・所有権移転・抵当権抹消の実費等)、測量・境界確定、解体費、残置物処分費、固定資産税日割、火災保険や管理費の月割などが典型です。金額が見積段階で変動しやすいものは、上限額や追加合意の要否を事前に定めておくと安全です。支払いは代表口座から行い、支払証憑の共有と最終精算書の回覧を行います。費用の先出しが発生する場合は、協議書で立替精算の期日と利息の有無を定め、トラブルを避けましょう。

- 主な控除: 仲介手数料、登記費用、測量・解体・残置物処分

- 公租公課: 固定資産税日割、管理費・修繕積立金の月割

- 合意事項: 上限額、追加発生時の承認フロー、立替精算期日

譲渡所得税や特例を活用!手残りを最大化するための流れ

相続不動産の売却では、税務の最適化が手残り最大化の決め手です。まず、譲渡所得の計算で取得費加算の特例(相続税申告から3年以内の一定日までに売却)を確認し、取得費に相続税の一部を加算できるか検討します。空き家の要件に合致すれば空き家特別控除(3,000万円)の適用可否をチェックします。スケジュールは、相続税申告期限と連動させ、測量や解体が必要な場合も3年以内の売却完了に間に合う工程表を組みます。誰が申告・納税をするかは、協議書で「各自申告」または「代表者が清算」かを明文化しましょう。遺産分割割合や代償金の授受も税負担に影響するため、売却価格の想定と同時並行で税理士への早期相談が効果的です。遺産相続税金の観点からも、順序と期限の管理が重要です。

| 施策 | 概要 | チェック時期 |

|---|---|---|

| 取得費加算の特例 | 相続税の一部を取得費に加算して譲渡所得を圧縮 | 価格検討の初期 |

| 空き家特別控除 | 適用要件を満たす空き家の売却で3,000万円控除 | 売却方針決定前 |

| 申告方法の合意 | 各自申告か代表者清算かを協議書で明記 | 協議書作成時 |

代償分割と換価分割の税務や将来コストを徹底比較

相続の分割方法である代償分割と換価分割は、税務と将来コストが大きく異なります。換価分割は不動産を売却して現金を分けるため、維持管理や意思決定の負担が残りにくく、公平性と流動性が高いのが強みです。一方、代償分割は一人が不動産を取得し、他の相続人へ代償金を支払う方法で、将来の固定資産税や修繕など保有コストを単独で負担します。譲渡所得は、換価分割では各相続人に持分按分で発生し、代償分割では原則として代償金に所得税は生じない一方、取得者は将来売却時の譲渡税が課題になります。共有名義の継続は意思決定コストやトラブルの温床になり得るため、遺産相続分配の設計段階で管理負担と税務影響を総合評価することが重要です。

- 目的の明確化(公平性・手残り・スピード)

- 税務影響の試算(譲渡所得・特例可否)

- 将来コストの見積(固定資産税・修繕・空室リスク)

- 分配・申告方法の合意と文書化

- スケジュールの確定と役割分担の明確化

相続登記と名義変更で不動産売却の決済リスクを徹底ガード!

登記申請に必要な書類・司法書士へ依頼する時の準備ポイント

不動産の売却決済を安全に終える鍵は、相続登記と名義変更を先行させることです。遺産分割協議で不動産売却(換価)に合意しても、登記が遅れると所有権移転ができず、決済延期や違約リスクが高まります。準備は書類の正確性が命です。司法書士へ依頼する際は、戸籍一式の範囲と最新性、遺産分割協議書の実印・押印日・物件特定をまず確認します。固定資産評価証明書は年度の整合を取り、登録免許税計算に使います。委任状は登記申請・売買契約・代金受領の権限範囲を明確化すると実務が滑らかです。査定や媒介契約より前に相続人を確定し、遺言の有無や遺留分・寄与分の主張可能性も把握しましょう。共有登記で進める場合の代表者権限は、協議書に具体的に書くとトラブルを避けられます。

- ポイント

- 戸籍一式は出生から死亡までと相続人の現在戸籍を完備

- 遺産分割協議書は所在・地番・家屋番号まで正確に特定

- 固定資産評価証明書は最新年度で取得

- 委任状は権限と有効期限を明記

下表を活用し、抜け漏れゼロで司法書士に提出できる形へ整えましょう。

| 書類 | 取得先 | 着眼点 |

|---|---|---|

| 戸籍一式・除籍・改製原 | 本籍地の市区町村 | 出生から死亡まで連続、相続人現在戸籍も同封 |

| 住民票の除票/附票 | 市区町村 | 住所相違のつなぎに有効 |

| 遺産分割協議書 | 自作または専門家 | 換価分割の旨・分配割合・費用控除・代表者権限 |

| 固定資産評価証明書 | 資産所在地の市区町村 | 登録免許税の根拠、年度整合 |

| 委任状・印鑑証明書 | 相続人各自 | 実印、発行後3か月目安で更新管理 |

補足として、金融機関の相続手続きと並行し、預貯金分配の時期も合意しておくと資金手当がしやすくなります。

抵当権抹消や相続関係説明図も同時並行でスムーズ手配

売却決済を詰まらせる代表的な要因が抵当権抹消の遅延と相続関係説明図の不備です。抵当権が残る場合、抹消書類の原本(金融機関の解除書、弁済関係書類、登記原因証明情報)の回収予定を決済日から逆算して確定しましょう。司法書士が相続関係説明図を添付すれば戸籍一式の原本還付がしやすく、他手続きにも転用できます。さらに、売主が複数の共有名義になる遺産相続では、代表相続人による売買の委任範囲を協議書と委任状で一致させることが重要です。媒介契約時の署名者や、手付金・残代金の受領口座も事前に一本化すると、譲渡所得の按分計算や精算が円滑になります。遺産相続税金の特例検討(取得費加算など)も早めに着手し、手残り最大化を図りましょう。

- チェックポイント

- 抵当権抹消の書類回収スケジュールを売主・司法書士・金融機関で共有

- 相続関係説明図に相続人・続柄・生没年を明確化

- 売却代金の費用控除項目(仲介手数料・測量・登記費用)を合意

- 分配割合・申告方法を遺産分割割合と整合

抵当抹消や説明図は、遺産分割協議不動産売却の安全運航を支える基盤です。下記の段取りで迷いをなくしましょう。

- 金融機関担当者と決済日・抹消書類の受領方法を確定

- 司法書士へ戸籍・評価証明・協議書・委任状を一括送付

- 相続関係説明図を作成し、共有者全員の確認と修正

- 決済実務(領収・精算書・鍵)と登記申請の当日段取りを統一

手順を標準化すれば、相続割合の合意が揺らいだ場合でも、決済直前の修正を最小化できます。

分割方法の比較で現物分割・代償分割・換価分割・共有分割をベスト選択!

現物分割・代償分割・換価分割のメリットデメリットを状況別にわかりやすく

相続の現場では、不動産の分け方ひとつで手残りや家族関係が大きく変わります。遺産分割協議で不動産売却まで見据えるなら、まずは方式ごとの適性を整理しましょう。現物分割は土地を分筆して持ち分を個別取得しますが、形状や接道条件により価値が崩れやすく、測量や登記の費用負担が増えます。代償分割は一人が不動産を取得し、他の相続人へ代償金を支払う方法で、居住継続や自営業拠点の維持に向きますが、取得者の資金力が必須です。換価分割は売却して現金を合意割合で分ける方法で、公平性と透明性が高く、将来の管理負担を断てます。家族関係が微妙な場合や物件特性が分割に不向きな旗竿地・再建築不可・老朽家屋では、早期の換価分割が合理的です。遺産相続分配の実務では、税金や費用の控除方法を協議書に明記し、相続登記や名義変更の流れを先に固めることがトラブル予防につながります。

- 現物分割は分筆適性とコストを厳密評価

- 代償分割は資金計画と贈与・譲渡課税の確認が要

- 換価分割は公平分配と将来管理の解消に強い

上記を軸に、家族の合意形成と市場性を両面で見極めます。

共有分割の長期リスクと避けるための賢い工夫

共有分割は一見穏便ですが、長期的には意思決定コストが累積しやすいのが難点です。利用調整の難しさ、修繕負担の配分、売却判断の足並みそろえが恒常的なストレスになります。法定共有では持分割合に応じた負担や賃料按分、固定資産税の清算が必要で、共有者の一人が対応不能になると管理不全のリスクが高まります。さらに、譲渡時には持分売却が割安になりがちで、資産価値を圧迫しやすい点も見逃せません。避けるための工夫は明確です。第一に、換価分割への期限付き合意を設け、売却までの役割と費用項目を遺産分割協議内容として書面化します。第二に、どうしても共有が必要な場合は代表者の権限範囲(媒介契約・価格変更・決済対応)と年次報告を規定し、意思決定を機動化します。第三に、賃貸に回すなら管理委託契約と口座分配ルールを事前設定し、将来の相続(二次相続)まで見据えた出口戦略を必ず用意します。これらは遺産相続税金や譲渡所得の検討とセットで行うと実効性が高まります。

| 分割方法 | 主なメリット | 主なデメリット | 向いているケース |

|---|---|---|---|

| 現物分割 | 利用継続が容易 | 分筆コスト・価値毀損 | 整形地・複数戸建用地 |

| 代償分割 | 居住継続・意思決定迅速 | 取得者の資金負担 | 居住継続・事業用途 |

| 換価分割 | 公平・透明・管理解消 | 市況影響・売却費用 | 家族関係が緊張・老朽物件 |

| 共有分割 | 初期決着が容易 | 合意コスト・価値低下 | 期限付きの暫定対応 |

テーブルは判断の初期整理に有効です。最終決定は物件と家族の事情で微調整します。

トラブルを避けるための判断フレームと合意プロセスの進め方

実務で役立つのは、公平性・実現可能性・将来管理の三軸フレームです。公平性では不動産の査定や固定資産評価、収益見込みを客観データで共有します。実現可能性では、代償分割の資金調達可否や換価分割の売却期間、必要な手続き(相続人確定、相続登記、媒介契約、譲渡の税務)を時系列で点検します。将来管理では、共有回避、修繕計画、空室・災害リスクを見積もります。遺産分割協議不動産売却をスムーズにする合意プロセスは次の順番が効果的です。

- 相続人と遺産の確定、負債・預貯金も含めた全体像の可視化

- 不動産の市場査定と売却費用・譲渡所得の試算を共有

- 分割方法の一次合意(現物・代償・換価の比較表決定)

- 協議書に費用控除・分配割合・担当者権限を明記

- 相続登記の完了後、媒介契約から売却実務へ移行

数字で裏付けた合意は遺留分や寄与分の主張が出ても崩れにくく、相続割合シミュレーションとも相性が良いです。各ステップで弁護士や司法書士に相談すれば、契約や名義変更の漏れを防ぎ、譲渡所得控除や特例の適用可否も正確に確認できます。

不動産会社と専門家への相談で遺産分割協議と不動産売却の失敗をゼロに!

不動産会社選びは査定根拠・販売戦略・手数料をしっかりチェック

遺産分割協議で不動産を売却するなら、最初の関門は不動産会社選びです。相続や換価の事情を理解し、説明責任を果たす担当者かどうかを見極めましょう。ポイントは大きく四つです。まず査定は根拠が明確かが肝心で、レインズ事例や近隣成約、価格改定の判断基準まで説明できるかを確認します。次に販売戦略はターゲットと導線が要で、広告媒体、反響対応、内見同線、写真や間取り改善などの実行計画があるかを見ます。三つ目は定期レポートで、週次・隔週の活動報告や反響分析があると価格調整の判断がブレません。最後に手数料は水準だけでなく成果とのバランスで評価し、囲い込み回避や専任・専属の妥当性までチェックします。相続人全員の合意形成には、客観的データと透明な報告が効きます。以下のチェックを面談時に使ってください。

- 査定根拠の開示(成約事例と価格改定の基準)

- 販売計画の具体性(広告・内見・改善提案)

- 活動レポートの頻度(週次/隔週と内容)

- 手数料の妥当性(水準と囲い込み防止の姿勢)

司法書士・税理士・弁護士に依頼すべきタイミングと役割分担

遺産分割協議不動産売却は、登記・税金・合意形成・紛争対応で担当が分かれます。役割を整理して早めに依頼するほどトラブルを避けられます。司法書士は相続登記と名義変更の専門で、被相続人から相続人への登記、法定相続情報一覧図、共有持分や代表者の権限記載の整合確認を担います。税理士は譲渡所得や相続税の計算・控除の適用判定を担当し、取得費加算の特例や空き家3000万控除、小規模宅地等の特例の可否を検討します。弁護士は協議不調や遺留分、寄与分の主張整理、遺産分割割合の交渉、遺産分割調停や遺产分割诉讼に進む場合の代理人となります。合意文面は遺産分割協議書(遺产分割协议书/遺产分割协议)と売却に関する委任・精算条項の整合が重要です。家族内の「遺産相続分配いつまで」「遺産相続兄弟割合」「遺留分」などの論点が出た時点で相談すると、紛争コストを最小化できます。

| 専門家 | 主な担当 | 依頼のベストタイミング |

|---|---|---|

| 司法書士 | 相続登記・名義変更・書類整備 | 協議の方向性が固まった時点 |

| 税理士 | 譲渡所得・相続税・特例判定 | 売却前の価格検討段階 |

| 弁護士 | 協議不調・遺留分・寄与分・調停訴訟 | 対立の兆しが見えた時点 |

代表者委任状や合意書式の雛形をフル活用して手続きをスピードアップ

換価分割のスピードは書類の精度で決まります。代表相続人を定め、媒介契約・売買契約・代金受領までの権限を与える委任状、そして費用控除や分配割合、譲渡所得税の負担方法を定める合意文面を早期に整えましょう。実務の段取りはシンプルです。まず相続人全員の署名押印をそろえ、印鑑証明書と本人確認書類を最新のものに更新します。次に不動産の所在・地番・家屋番号を登記簿と一致させ、共同名義での相続登記または代表者への一時移転の是非を司法書士と確認します。媒介契約は全員署名か代表者委任のどちらかを選び、レポート受領先と意思決定フローを事前合意します。最後に決済口座と精算方法を明記し、仲介手数料・登記費用・測量や残置物処分などの費用控除の範囲をチェックリスト化しておくと誤解を防げます。

- 署名押印と印鑑証明・本人確認書類の収集

- 不動産特定と相続登記の準備(共有・権限の整理)

- 委任状/合意書の確定と媒介契約の締結

- 費用控除と分配、税金の申告方法まで文面化

この流れなら、遺産分割協議の内容が売却手続きに直結し、相続人全員の安心感につながります。なお、親の遺産の分配割合や遺産相続税金の不明点は早期に専門家へ相談し、相続割合シミュレーションや遺産相続分配図の作成で合意を可視化するとスムーズです。

遺産分割協議と不動産売却の実務でよくある疑問をまとめてスッキリ解決!

協議の進め方・登記・査定・税金の困りごとをテーマ別にわかりやすく整理

遺産分割協議で不動産を売ると決めたのに、どこから手を付けるべきか迷いやすいポイントが連鎖します。相続人全員の同意、協議書の書き方、相続登記のタイミング、査定と評価の見極め、費用清算と分配、さらに譲渡所得や特例まで。実務では順番を誤ると売却が止まることもあります。まず押さえるのは、協議→相続登記→売却→代金分配の流れです。分割前売却の可否、遺産分割割合の決め方、共有のリスク、遺留分や寄与分の扱いなど、トラブル回避の要点を実務目線で整理します。相続の現場で起きがちな誤解を解きつつ、スムーズな換価に繋がる判断軸を示します。

分割前でも売却できるのか?可能にする条件とよくある落とし穴

結論は条件付きで可能です。相続人全員の合意が前提で、媒介契約や売買契約に必要な署名・実印・印鑑証明書の手当てが欠かせません。遺言がある場合は内容に反しないことを確認します。実務では買主の融資実行に合わせ、法定相続分での共有名義登記を先行し、決済時までに必要書類を整えます。注意したいのは、誰か一人でも反対・連絡不能だと進められないこと、代表者に十分な委任がないと契約が無効になりうることです。共有のまま長期化すると管理・費用・意思決定が重荷になります。分割前売却はスピード感が鍵ですが、登記と委任の整合性を厳密に担保しましょう。

遺産分割協議書に何を書く?必須記載と失敗しないチェックリスト

協議書で迷うのは文言の粒度です。実務では、売却(換価)して代金を分ける旨を明記し、不動産の所在・地番・家屋番号を登記簿と一致させます。分配割合は法定か協議かをはっきり書き、売却費用の控除範囲(仲介手数料・登記費用・測量・解体・残置物・固定資産税日割)を列挙します。代表相続人を定めるなら、媒介契約・売買契約・代金受領・清算報告の権限を具体化しましょう。さらに譲渡所得税の負担方法(各自申告か代表者精算)も合意を。未記載や曖昧さは後日の紛争に直結します。署名押印と実印、印鑑証明書の用意まで一気通貫で整備するのが安全です。

相続登記はいつやる?名義変更と売却スケジュールの正解

売却スケジュールの要は決済までに相続登記を完了させることです。名義が被相続人のままでは買主へ所有権移転ができません。分割協議がまとまれば、被相続人→相続人への相続登記を先に終え、売買契約・決済へ進みます。分割前売却を選ぶ場合は、融資・決済の確実性に合わせて法定相続分での共有登記を先に行う運用もあります。登記に必要な戸籍・住民票除票・固定資産評価証明書・協議書などを早期収集し、抵当権等の権利関係の有無も確認しましょう。タイムラインを逆算し、引渡日と登記申請日を仲介会社・司法書士と擦り合わせると、決済の行き違いを防げます。

査定と評価の考え方。一括査定の注意点と信頼できる相場の掴み方

相場感の把握は市場売却を前提にした仲介会社の査定が起点です。机上査定だけに依存すると誤差が大きく、遺産相続分配の合意が難航します。現地調査・レインズ事例・近隣成約に基づく根拠付き査定を優先し、3社程度の比較で偏りを抑えましょう。一括査定サイトは便利ですが、売却予定が未確定の段階で多用すると過大・過小期待や営業過多に繋がります。遺産分割協議での評価には、必要に応じて不動産鑑定士の評価書や公的データ(地価公示・路線価)の併用が有効です。売れる価格と評価額は役割が違うことを共有すると、協議が進みやすくなります。

どの評価を使い分ける?売れる価格・鑑定評価・税務評価の比較

評価は目的別で選ぶのが正解です。売却価格の目線は仲介会社の市場査定、合意形成が難しい場合は鑑定評価、税金は相続税や固定資産税の評価を使います。混同を避けるため、次の違いを押さえましょう。

| 評価の種類 | 主な用途 | 根拠・算定方法 | 強みと注意点 |

|---|---|---|---|

| 市場査定価格 | 売却方針・価格設定 | 近隣成約・需給・現地要因 | 実勢重視。根拠の質と担当者の力量が差に直結 |

| 鑑定評価額 | 合意形成・訴訟対応 | 鑑定評価基準・複合手法 | 客観性が高いが費用発生。期限や前提条件を確認 |

| 税務評価額 | 相続税・固定資産税 | 路線価・倍率方式等 | 課税目的。実勢と乖離あり、売値の根拠には不向き |

評価の役割分担を明確化すると、遺産分割割合の話し合いがスムーズになります。

売却費用は誰が負担?精算と分配の基本ロジック

換価分割では、売却関連費用を控除し、残額を分配するのが基本です。代表例は仲介手数料、司法書士報酬、登記費用、測量・境界、解体、残置物処分、広告、決済送金手数料など。協議書で控除対象を具体化し、費用明細を相続人へ開示できる体制を作ると揉めにくくなります。固定資産税は引渡日で日割り精算するのが通例です。代金受領口座を代表者に一本化するなら、入出金の履歴と精算書を都度共有しましょう。譲渡所得税は各相続人が持分に応じて申告するのが原則ですが、代表者が概算清算する方式も合意があれば運用可能です。

遺産相続税金と譲渡所得。手残りを左右する特例と期限管理

不動産売却の税金は譲渡所得税・住民税が中心で、相続税とは別物です。取得費が不明な場合、概算取得費の扱いで税負担が膨らみがちなので、被相続人の購入資料や工事領収書の探索が有効です。相続税の申告があるケースは取得費加算の特例の検討余地があり、適用時期や要件を事前確認しましょう。特定空き家の3,000万円控除など、使える特例の有無で手残りが変わります。売却時期は市場要因に加え、確定申告の期限と特例の期限を逆算して決めると安心です。税務の取扱いは状況で異なるため、事前の個別相談がリスク回避に直結します。

遺産分割割合・寄与分・遺留分。兄弟や配偶者との合意を整えるコツ

合意形成では、法定相続分を起点に、介護や事業承継などの寄与分、配偶者・子・兄弟の遺留分を踏まえて調整します。情報の非対称性が争点化するため、資産一覧・評価根拠・費用明細の共有が重要です。兄弟間で温度差がある場合は、代償分割と換価分割の比較を提示し、将来の管理負担も含めて意思決定します。未成年・行方不明・海外在住がいる場合は、手続き期間に余裕を取りましょう。話し合いで難航すれば、調停や遺产分割诉讼の可能性も見据え、書面と時系列を整理しておくと有利です。透明性と合意の文書化がトラブル予防の近道です。

媒介契約から引渡しまで。実務フローを5ステップで確認

売却の現場は段取りで決まります。基本の流れは次のとおりです。

- 査定と販売戦略の合意(価格帯・広告・スケジュール)

- 遺産分割協議書の確定と委任関係の明示

- 相続登記完了(または法定相続分での共有登記)

- 売買契約の締結と手付受領、ローン審査

- 決済・所有権移転・鍵の引渡し・代金分配

契約書・重要事項の記載は代表者だけでなく全員が確認し、引渡条件と残置物は具体化しましょう。可視化された工程管理が、価格とスピードのバランスを高めます。

よくある質問(実務で迷いやすいポイントを厳選)

Q. 死亡後、銀行口座をそのままにしておくとどうなる?

A. 凍結され入出金が制限されます。相続人の同意と所定書類で解約・払い戻しを進めます。預貯金も遺産分割の対象で、遺産分割預貯金の扱いは協議書に反映すると整合的です。

Q. 現金3000万の遺産で相続税はいくらですか?

A. 課税の有無は基礎控除や家族構成、他の財産により異なります。単独の金額だけでは算出できません。相続税は総遺産から債務等を控除し、各人の課税価格で計算します。

Q. 遺産相続でやってはいけないことは?

A. 無断処分・使い込み・独断の契約はトラブルの典型です。情報を共有し、合意形成と書面化を徹底してください。相続放棄や限定承認の期限管理も重要です。

Q. 親が亡くなったとき、遺産は誰が相続するのですか?

A. 配偶者は常に相続人で、子がいれば配偶者と子、子がいなければ配偶者と直系尊属、その次に配偶者と兄弟姉妹が原則です。割合は相続割合シミュレーションでの確認が有効です。

Q. 遺産相続分配はいつまでに終えるべき?

A.法定の期限はありませんが、名義変更や税務申告を考えると早期合意が得策です。未合意だと売却や預貯金の手続きが滞ります。

Q. 遺産いくらもらった等を家族に聞かれた場合の注意は?

A. 資産一覧・評価根拠・負債を共有し、感情論を回避します。平均額の話題(一般家庭遺産いくら等)より、自家の実数で対話するのが建設的です。

Q. 遺産相続子供二人の場合の分配は?

A. 配偶者がいれば配偶者1/2・子二人で残り1/2を等分が基本です。配偶者なしは子二人で等分。寄与分や遺留分の調整余地は状況により異なります。

Q. 遗产分割协议书を英語で作る必要がある?

A. 国内手続きは日本語が原則です。海外在住者が関与するなら署名方式・公証・アポスティーユの要否を事前確認しましょう。翻訳は正確性が重要です。

Q. 遺産英語の表現は?

A. 一般的にinheritance、レガシーはlegacyです。世界遺産はWorld Heritageという表現を用います。文脈に応じて使い分けてください。