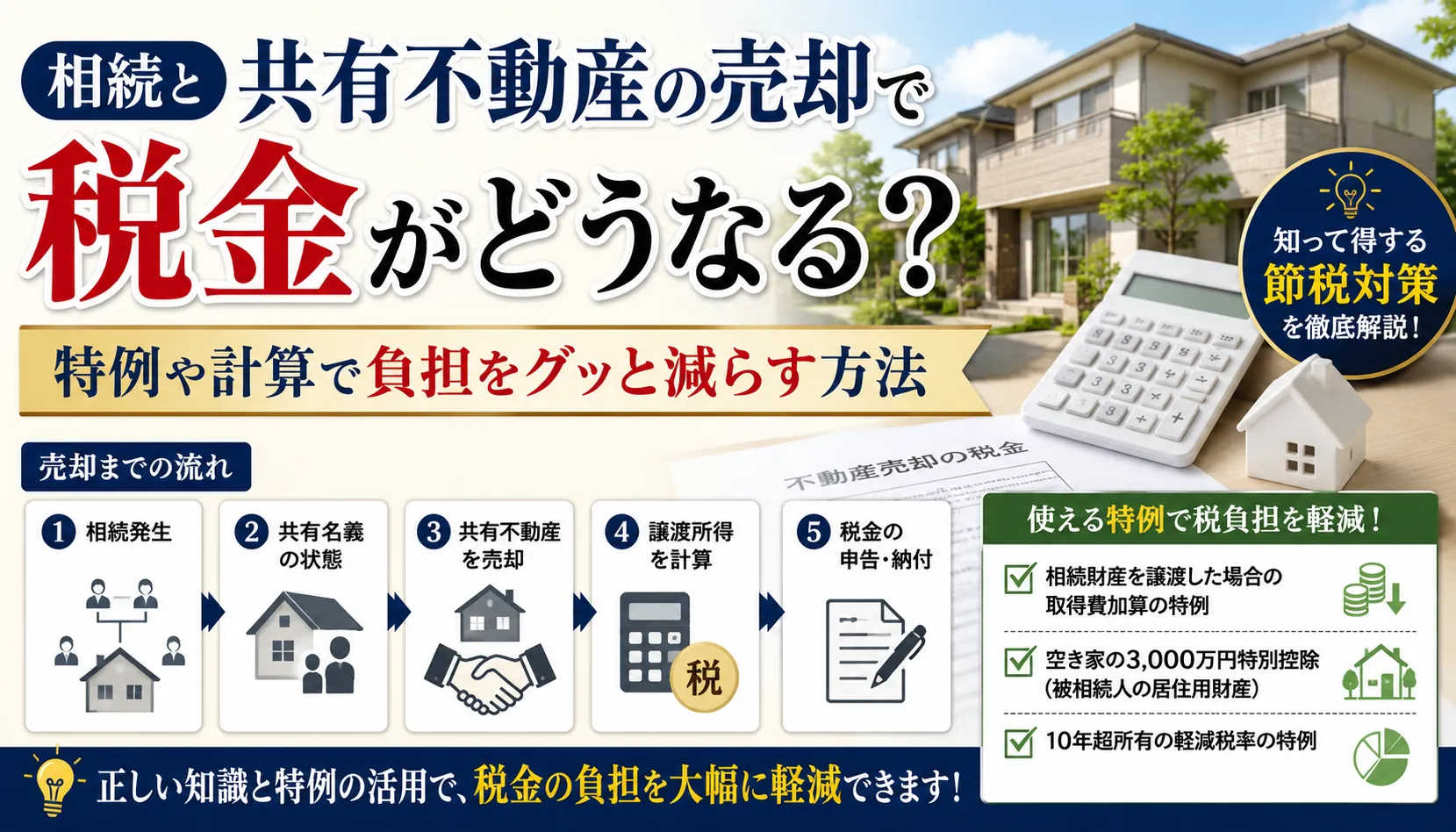

相続と共有不動産の売却で税金はいくら?計算方法や申告手続き、特例まで徹底解説!思わぬ節税チャンスも紹介

相続で共有不動産を売却すると「自分の持分だけでも税金が発生するの?」「申告は全員で一緒にやるの?」と不安になりますよね。結論、譲渡所得は「売却価格-(取得費+譲渡費用)」を各共有者の持分で按分して計算し、申告も各人で行います。所有期間が5年超ならおおむね20.315%、5年以下は39.63%と税率が大きく変わるため、判定基準日の確認が重要です。

相続取得でも課税は避けられませんが、取得費が不明な場合は概算取得費5%の活用、市街地価格指数や登記資料での推計、仲介手数料・測量費などの計上で税額を抑えられます。さらに、要件を満たせば居住用の特別控除3,000万円や、長期判定につながる売却時期の調整も検討価値があります。

本記事では、共有者ごとの申告ステップと必要書類、印紙税や登録免許税の発生可否、固定資産税の清算、全体売却と持分売却の選び方、同意が得られない場合の買取・分割の手続きまでを具体例で整理。「どのケースで・誰に・いつ課税と申告が必要か」を時系列で確認し、計算ミスや特例の見落としを防ぐ実務ポイントまで一気に把握できます。

目次

相続で共有不動産を売却すると「自分の持分だけでも税金が発生するの?」「申告は全員で一緒にやるの?」と不安になりますよね。結論、譲渡所得は「売却価格-(取得費+譲渡費用)」を各共有者の持分で按分して計算し、申告も各人で行います。所有期間が5年超ならおおむね20.315%、5年以下は39.63%と税率が大きく変わるため、判定基準日の確認が重要です。

相続取得でも課税は避けられませんが、取得費が不明な場合は概算取得費5%の活用、市街地価格指数や登記資料での推計、仲介手数料・測量費などの計上で税額を抑えられます。さらに、要件を満たせば居住用の特別控除3,000万円や、長期判定につながる売却時期の調整も検討価値があります。

本記事では、共有者ごとの申告ステップと必要書類、印紙税や登録免許税の発生可否、固定資産税の清算、全体売却と持分売却の選び方、同意が得られない場合の買取・分割の手続きまでを具体例で整理。「どのケースで・誰に・いつ課税と申告が必要か」を時系列で確認し、計算ミスや特例の見落としを防ぐ実務ポイントまで一気に把握できます。

相続で共有不動産を売却したときの税金の全体像を一気に把握しよう

共有名義で売却すると発生する主な税金や費用とは?わかりやすく整理

共有名義の不動産を売却すると、中心となるのは譲渡所得税と住民税です。課税対象は「売却価格−取得費−譲渡費用」で計算する譲渡所得で、共有者それぞれの持分ごとに算出します。印紙税は売買契約書に貼付が必要、登録免許税は名義変更が伴う登記(相続登記・抵当権抹消・買主の所有権移転など)に応じて発生します。固定資産税はその年の所有者に届くため、売主と買主で日割清算するのが通例です。仲介手数料や測量費、司法書士報酬などは譲渡費用に含められ、税金計算で差し引けます。相続で取得した持分でも売却益が出れば課税される点が重要です。マンション売却でも土地売却でも、計算の骨格は同じで、持分割合で按分して考えるのが基本です。

税金が発生するタイミングや対象者を具体事例でイメージしよう

税金が発生するのは利益が確定した年分で、納付は翌年の確定申告によります。共有名義なら、各共有者が自分の持分に応じた譲渡所得を計算し、それぞれ個別に申告・納税します。売買契約書の印紙税は契約時に負担、登録免許税は登記申請時に発生、固定資産税清算は引渡し時の精算に組み込む流れが一般的です。たとえば持分2分の1の兄弟が同日に売却して代金が1口座へ入金されたとしても、申告上は各人が分けて計上します。代金振込先は税務計算の主体と無関係で、名義と実質の帰属で判断されます。短期・長期の税率判定は所有期間で決まり、相続で取得した場合は被相続人の取得日を引き継ぐ取り扱いが鍵となります。

相続と共有不動産の関係をまず押さえておこう

相続で不動産の共有持分を取得した後に売却する場合でも、譲渡所得課税は避けられません。相続税を支払っていても、売却益が出れば譲渡所得税と住民税が課税されます。一方で、被相続人の取得日を引き継ぐため、長期譲渡の判定に有利になるケースがあります。全体をまとめて売却するには共有者全員の同意が必須で、1人でも不同意なら原則として一括売却はできません。持分のみを第三者へ売却することは各共有者の判断で可能ですが、流通性が低く価格が下がりやすい点に注意です。適用できる特例は物件や居住実態で変わり、3,000万円特別控除はマイホーム要件を満たす場合に共有者それぞれで検討します。書類は契約書、登記情報、取得費根拠、振込記録などを早めに整理しておくと申告がスムーズです。

共有不動産の売却益にかかる譲渡所得税はどう計算する?失敗しないポイント

取得費の出し方や概算取得費5%の上手な使い方をマスター

相続で共有名義の不動産を売却するときの税金は、譲渡所得=売却価格−(取得費+譲渡費用)を各共有者の持分割合で按分して計算します。相続の場合の取得費は、被相続人の購入価格や資本的支出を引き継ぐのが原則です。資料が無い場合は概算取得費5%の適用が可能ですが、取得費が小さいほど税額は増えるため、安易な5%適用は負担増に直結します。まずは購入時契約書、領収書、固定資産税課税明細、リフォーム工事の請求書などを収集し、できる限り実額で積み上げるのがコツです。どうしても不明部分が残るときに限り、合理的に推計したうえで不足分のみを5%で補う発想が有効です。共有者間での費用負担の実態を確認し、各自の譲渡所得に正しく反映させると、過少申告リスクの回避と税額の適正化が両立できます。

- ポイント

- 持分ごとに別計算、別申告

- 実額優先、足りない箇所のみ5%活用

- 費用証拠を集めて税額を最適化

市街地価格指数や登記資料で取得費を推計する実践テクニック

取得費が不明な共有不動産では、まず登記事項証明書で取得時期と名義の変遷を把握し、被相続人の購入年代を特定します。次に、市街地価格指数や公的地価データを用い、購入当時の相場水準から合理的に購入価格を推計します。建物は減価償却の考え方を踏まえ、構造・築年・面積を確認したうえで、当時の新築価格や改修費の資料から資本的支出を上乗せするのが基本です。推計の際は、根拠資料の写しや算定メモを保存しておくと説明性が高まります。過少申告を避けるには、相場の下限寄りに偏らないこと、売買契約書の印紙額や当時の住宅ローン控除の申告控えなど間接証拠も拾い上げることが重要です。最終的に、推計額でなお不確実な部分だけを概算取得費5%で補完すれば、税務上の説得力と税負担の適正化を両立できます。

| 推計に使う資料 | 目的 | 注意点 |

|---|---|---|

| 登記事項証明書 | 取得時期・名義確認 | 相続と売買の別を明確にする |

| 市街地価格指数・公的地価 | 当時相場の把握 | 地域・用途地域の整合性を確認 |

| 工事請求書・見積書 | 資本的支出の把握 | 修繕費との区別を明確化 |

譲渡費用に含めていい費用・ダメな費用を見極めよう

譲渡費用は、売却のために直接要した費用のみが対象です。典型例は、仲介手数料(上限内)、測量費、境界確定費、建物解体費(更地渡し前提)、司法書士報酬、広告費、立退料(売却の条件として必要な場合)などです。対象外は、固定資産税の清算金、管理費・修繕積立金の未払、引越費、ハウスクリーニング(任意の場合)、ローン返済利息、違約金などで、生活費的・維持費的な性格の支出は入れられません。共有名義の不動産売却振込口座は誰の口座でも構いませんが、各共有者の持分割合に応じた分配と領収書の名義整合を徹底すると、確定申告時の説明がスムーズです。迷った費用は、売買契約書の特約や見積・請求の文言が売却条件に紐づくかで判断しましょう。

- 売却条件に不可欠かを確認

- 領収書・契約書の記載を精査

- 共有者の負担割合を明確化

- 対象外費用は生活・維持コストと理解して分離

補足として、相続由来の不動産売却では3000万円特別控除の可否や長期・短期の所有期間判定、確定申告の必要書類(譲渡所得の内訳書、共有者複数の記載方法、登記・契約関係書類)も早めに確認すると安心です。

長期か短期かで税率が激変!共有不動産の売却税金を左右する所有期間の見極め術

相続で取得した場合の所有期間カウント方法と注意点

相続で取得した共有名義の不動産を売却するとき、まず押さえるのは所有期間の起算日は被相続人の取得日を引き継ぐことです。所有期間は年末時点の保有年数で判定し、5年を超えると長期譲渡、5年以下は短期譲渡となります。相続登記が遅れても、被相続人の取得日から通算されるため判定は変わりません。共有の場合は各共有者ごとに持分単位で判定・課税され、売却後の確定申告もそれぞれ必要です。相続共有不動産売却税金の計算では、売買価格から取得費と譲渡費用を差し引き、持分割合で按分します。取得費が不明なら概算取得費(売却価額の一定割合)を検討しますが、誤ると税額が膨らむため契約書や領収書で裏付けを集めるのが安全です。さらに居住用の特例や3,000万円控除の可否は、実際の居住実態と要件への適合が判断基準になります。

- 被相続人の取得日を引継ぎ、年末基準で5年超かを判定

- 共有者ごとに持分単位で判定・計算・確定申告が必要

- 取得費は証憑で確認し、按分の根拠を明確化

短期譲渡判定の落とし穴やありがちな勘違いを回避

相続直後に売却しても、短期か長期かは被相続人の取得日で決まるため、早期売却=短期とは限りません。いっぽう、生前贈与で取得した共有持分は贈与を受けた日の翌日からカウントするため長期判定になりにくく、短期譲渡の高税率に陥りがちです。名義変更の時期や相続登記の完了日は所有期間の判定には影響しないのも誤解ポイントです。また、夫婦や親族の共有で一体売却しても、各人の所有期間は別々に判定され、短期と長期が混在するケースがあります。さらに、居住用の要件を満たさない空き家や賃貸中の物件では特例が使えず、短期での売却は税負担が重くなります。売却対価の振込口座は共有名義でも持分に応じて按分入金とし、資金の移動が贈与とみなされないようメモや精算書で資金の流れを可視化することが大切です。判断に迷った場合は契約前に税率・取得費・特例可否を同時に点検しましょう。

| 見落としがちな点 | 正しい理解 | リスク |

|---|---|---|

| 相続登記日で判定 | 被相続人の取得日で判定 | 税率判定ミス |

| 贈与取得も引継ぐ | 贈与は取得日が起算 | 短期で高税率 |

| 共有は一括判定 | 各共有者で別判定 | 申告誤り |

| 一括振込でOK | 持分で振分入金が安全 | 贈与と指摘 |

短期誤判定は税額だけでなく、確定申告の否認リスクも高めます。

長期譲渡の税金優遇や節税への影響を具体例でチェック

譲渡所得の税率は長期約20.315%、短期約39.63%と大きく差が出ます。共有名義の不動産売却では、同じ譲渡益でも所有期間の違いが税額を左右するため、売却時期の調整は重要です。とくに年末をまたぐと所有期間のカウントが進み、5年超への到達で一気に税率が半減近くまで下がる可能性があります。相続で取得した共有持分は、被相続人の保有が長ければ相続直後でも長期判定が期待でき、相続共有不動産売却税金の負担を抑えやすくなります。反対に生前贈与で取得した持分は短期判定になりやすいため、売却時期を延ばす選択肢を検討します。居住用財産の3,000万円特別控除は共有者それぞれで判定し、実際に居住していたことや確定申告の必要書類を整えることが前提です。節税の要点は次の三つです。

- 所有期間の確認を最優先(被相続人の取得日、贈与取得日の特定)

- 取得費と譲渡費用の把握で課税所得を適正化

- 特例の適用可否(居住用、所有期間要件など)を事前判定

これらを契約前に点検すれば、売却時期の微調整で数十万円規模の税額差が現実的に生まれます。

共有名義の不動産売却で3,000万円特別控除は使える?適用条件をズバリ解説

居住実態の証明や適用条件をしっかり確認しよう

居住用財産の3,000万円特別控除は、相続で取得した共有不動産の売却でも、一定の条件を満たせば適用できます。ポイントは「その家が自分の居住の用に供されていたか」です。転居後の売却でも、原則は住まなくなってから3年を経過する日の属する年の12月31日までに売却できれば対象になり得ます。さらに同居親族の扱いも重要で、生計を一にする配偶者や子が居住していた事実が要件を後押しするケースがあります。適用外になりやすい落とし穴は、セカンドハウスや賃貸中で居住実態が弱い場合です。証明のために、住民票異動の履歴、公共料金の明細、郵便物の送付先などの客観資料を揃えましょう。相続後に空き家化していた場合は、特定の条件を満たす空き家特例と混同しないことが大切です。共有名義の不動産売却と税金の判断は複雑になりやすいため、居住要件、期限要件、用途要件を一つずつ確認することが近道です。

- 居住の事実を住民票や公共料金で裏づける

- 転居から3年以内の売却(年末基準)を意識する

- 賃貸中・別荘は対象外になりやすい点に注意

短期間での転用や賃貸は課税関係が変わるため、売却前に用途の整理を済ませると安全です。

共有者が複数いる場合の控除額と持分の関係をスッキリ整理

共有名義の不動産売却で3,000万円特別控除を使うときは、共有者それぞれが個別に判定・適用します。控除額の上限は各人3,000万円であり、持分割合によって控除上限が自動的に縮むわけではありません。ただし、各人の譲渡所得は売却益を持分割合で按分して計算するため、結果として控除の使い切り度合いが人によって異なります。例えば、譲渡所得が少ない共有者は3,000万円に達しない範囲で控除され、税額はゼロになり得ます。逆に、長期・短期の判定や居住要件の充足は各人単位で見るため、一方だけ適用可、もう一方は不可というケースも起こり得ます。確定申告は共有者ごとに行い、譲渡所得の内訳書では共有・持分を明確に記載します。相続で引き継いだケースでは、取得費や登記の履歴、譲渡費用の按分方法も一致させ、後日の照会に耐える形で書類を整備しましょう。

| 観点 | 判断単位 | 実務ポイント |

|---|---|---|

| 3,000万円控除の上限 | 各共有者ごと | 上限は人単位、持分で自動縮小しない |

| 譲渡所得の計算 | 持分割合で按分 | 売却価額・取得費・譲渡費用を按分 |

| 居住要件・所有期間 | 各共有者ごと | 住民票・居住実態は人ごとに証明 |

共通の証拠と個別の証明が混在するため、早めに書類の洗い出しを行うとスムーズです。

親族間売買や特定関係者への売却で適用外になるリスクに注意

3,000万円特別控除は、不動産売却の相手が生計を一にする親族や同族会社などの特定関係者だと適用できない場合があります。形式的に時価に近い価格でも、実質が利益移転(贈与類似)と評価されれば、共有名義の不動産売却と税金の面で想定外の負担が発生しやすく危険です。安全に進めるコツは、第三者の客観的な時価を把握することです。複数社の査定、近隣成約事例、路線価・固定資産評価の補助資料を併用し、価格の合理性を示しましょう。振込についても、代金は共有者ごとに持分割合で分配し、通帳で資金の流れを明確化すると、確定申告時の説明が容易です。相続後に兄弟間で持分調整をするなら、売買ではなく贈与税・譲渡との違いを事前に整理する必要があります。譲渡と売却の違いは税務上重要で、譲渡は権利移転の総称、売却は対価の授受がある取引です。要件を外すと控除喪失だけでなく加算税のリスクもあるため、時価性と相手方要件の確認を徹底しましょう。

- 相手方が特定関係者に該当しないかを先に確認する

- 時価を裏づける資料を複線的に準備する

- 代金の授受(振込記録)を共有者ごとに明確化する

- 申告書・譲渡所得の内訳書で共有・持分と按分根拠を揃える

手順を踏めば、適用可否の判定と説明責任をクリアにできます。

共有者ごとに押さえておきたい確定申告のステップと必要書類

譲渡所得の内訳書の書き方や共有者複数時の記載方法ガイド

相続で取得した共有名義の土地やマンションを売却した場合、譲渡所得の内訳書は共有者それぞれが作成します。基本は、売却代金から取得費と譲渡費用を差し引いた譲渡所得を算出し、持分割合で按分して記載する方法です。相続共有不動産の売却税金を正しく計算するには、登記上の持分、取得時期、売却に要した費用の領収書の有無を正確に確認してください。共有者が複数のときは、売買契約の総額と合計費用をまず把握し、各人の割合に応じて売却代金・取得費・仲介手数料などを同一割合で配分するのが原則です。相続により取得費が不明な場合は、実額の裏付け資料を探し、見つからないときのみ概算の扱いを検討します。内訳書には、物件の所在地、売買契約日、所有期間(長期・短期)も記入し、確定申告書Bと一緒に提出します。共有名義の不動産売却で3,000万円特別控除を検討する場合は、適用要件を各共有者単位で確認しましょう。

- 重要ポイント

- 売却代金・取得費・譲渡費用は持分割合で按分

- 共有者ごとに内訳書を作成し確定申告

- 領収書や登記事項の事実関係を一致させる

相違があると申告後の問い合わせが増えがちです。共有者間で金額と記載内容を事前に突き合わせるとスムーズです。

共有名義の不動産売却で必須な書類リストと効率的な準備ステップ

共有名義の不動産売却で確定申告をする際は、必要書類を体系的に揃えるとミスを防げます。以下の表をチェックリストとして活用し、共有者ごとにコピーを保管してください。売買契約書と仲介手数料の領収書は譲渡費用の根拠になります。登記事項証明書で所有者名義と持分割合、相続登記の完了を確認しましょう。固定資産税関係書類は清算金のやり取りがある場合の計算根拠になります。振込明細は不動産相続税金の計算そのものには直結しませんが、売却代金の受領実態を示すため共有名義不動産売却振込の証憑として保管が望ましいです。

| 書類名 | 目的 | 共有時のポイント |

|---|---|---|

| 売買契約書 | 売却価格・条件の確認 | 総額を持分で按分し各人控えを準備 |

| 仲介手数料等の領収書 | 譲渡費用の証明 | 手数料・広告費を同率で按分 |

| 登記事項証明書 | 名義・持分・地番確認 | 最新の相続登記内容を取得 |

| 固定資産税関係書類 | 清算額の確認 | 売買契約での負担区分を一致 |

| 振込明細・精算書 | 受領経路の確認 | 共有各人の入金先と金額を明確化 |

効率化のコツは、売却完了後すぐにフォルダ分けし、取得費関連と譲渡費用関連を分離することです。データ保存も併用し、申告時期に慌てない体制を作りましょう。

売却代金の受け取りや分配でトラブル回避!お金の流れと実務注意点

共有名義不動産の売却で振込や分配をどうする?スムーズな進め方のコツ

共有名義の不動産売却は「誰の口座にいくら振り込むか」で揉めやすいところです。相続で取得した共有持分の売却では、不動産売却の決済当日に代表者口座で一括受領する方法と、各共有者の口座で個別受領する方法があります。実務は一括受領が手早い一方、分配の透明性が重要です。事前に分配割合(持分割合)と期限、振込手数料負担を明文化し、分配合意書を取り交わすと安心です。加えて、売買契約書・残代金領収書・精算書をそろえ、分配時の振込明細やメモを保存しましょう。相続共有不動産の売却税金は譲渡所得の計算が前提になるため、取得費や譲渡費用の立替分も整合させておくと、確定申告での齟齬を防げます。以下の比較も参考にしてください。

| 受領方式 | メリット | デメリット | 向いているケース |

|---|---|---|---|

| 代表者口座で一括受領 | 決済が迅速、決済現場の手続きが簡便 | 代表者リスク、分配遅延の不信感 | 共有者間の信頼が高い、人数が多い |

| 各人受領(按分振込) | 透明性が高い、後続分配が不要 | 口座情報収集や送金が煩雑 | 人数が少ない、金融機関対応に余裕 |

| エスクロー・司法書士預り | 中立性と証跡が担保 | 手数料が発生 | 対立がある、金額が大きい |

テーブルの方式は併用も可能です。判断の軸は透明性・スピード・コストのバランスです。

分配合意書や精算書を作成・保管するベストな方法

分配合意の基本は書面化・証跡化・原本保管です。相続で共有になった不動産の売却では、共有者それぞれが自分の持分割合に応じて税金や確定申告が個別に必要になるため、数字の根拠が一目でわかる精度が欠かせません。作成時のポイントは次のとおりです。

- 分配割合と金額を併記し、売買代金、固定資産税日割、管理費や測量・登記費用、仲介手数料など費用按分の方法を明記する

- 日付(決済日・分配予定日)、振込口座、手数料負担者、遅延時の対応を定義する

- 署名押印(全員)、身分証写し、実印・印鑑証明が必要な取引なら要件に合わせて添付する

- 売買契約書・精算書・領収書・振込明細を目次付きで綴じ、原本は代表者、写しは各人で保管する

相続や共有名義の確定申告では、譲渡所得の計算根拠として取得費・譲渡費用の証跡が重要です。強調すべきは「誰が何を立替え、どの費用をどの割合で負担したか」を明確にすることです。こうしておけば、不動産相続税金や譲渡所得の内訳書の作成時に迷いません。

全体売却か持分売却か?税金と売却価格から最適ルートを選ぶヒント

共有者の同意が得られない時の解決策を徹底比較

相続で発生した共有名義の不動産を売却したいのに同意がまとまらない。そんな時に検討すべきは、共有持分の第三者売却、共有物分割の協議・訴訟、専門業者の買取の三択です。ポイントは、価格とスピード、そして税金のバランスです。共有名義の土地やマンションは全体売却が最も高値になりやすい一方、同意が得られなければ動けません。第三者へ持分のみを売る方法は早期の現金化が可能ですが、価格は下がりがちで買主も限定的です。分割の協議や訴訟は権利関係を整理できる反面、時間・費用負担が大きく、確定申告が必要な課税関係が個別に発生します。専門業者の持分買取は買取までが速いのが魅力で、相場感の提示も明確です。相続共有不動産売却税金を抑える観点では、取得費や譲渡費用の把握、長期短期の所有期間、3,000万円特別控除の可否など、申告前提の設計が重要になります。

- 第三者へ共有持分を売る: 現金化は速いが価格は抑えめ

- 共有物分割の協議・訴訟: 権利整理できるが時間・費用が増える

- 専門業者の買取: スピード重視で出口が明確、価格はプロ水準

下記の比較で、自分に合う選択肢を見極めやすくなります。

| 手段 | 想定価格帯 | スピード | 税金・申告の要点 |

|---|---|---|---|

| 共有持分の第三者売却 | 低めになりやすい | 速い | 譲渡所得税が発生。持分割合で計算し、確定申告が必要 |

| 共有物分割の協議・訴訟 | 分割方法次第 | 遅い | 分割後に単独売却なら高値狙い可。手続費用も譲渡費用に該当し得る |

| 専門業者の持分買取 | 中〜低め | 最速 | 価格提示が明確。振込と同時に書類整備、申告での証憑管理が容易 |

テーブルは一般的な傾向です。実勢は不動産の種類・立地・共有者数で変わります。

持分売却の価格が安くなりやすい理由と税金のポイントを解説

共有名義の不動産売却で持分だけを手放すと価格が下がるのは、買主が共同所有の制約を引き継ぐリスクを負うからです。使用・処分の自由が限定され、将来の分割や交渉コストも内在します。結果として、投資家や専門業者が流動性リスクを価格に織り込むため、ディスカウントが生じやすいのです。税金面では、譲渡所得=売却価格−(取得費+譲渡費用)を自分の持分割合で計算し、長期か短期かで税率が変わります。相続で取得した場合も譲渡に該当し、確定申告が必須です。取得費が不明なら概算で処理され税額が増えることがあるため、契約書・領収書・登記などの必要書類を整え、譲渡所得の内訳書も共有者別に正しく記載しましょう。住宅用の要件を満たすなら3,000万円特別控除の適用可否を確認し、所得区分や不動産所得共有と混同しない点も大切です。

- 価格が下がる本質を理解して交渉ラインを決める

- 取得費・譲渡費用を徹底収集し、税額を最適化する

- 所有期間と特例の適用可否を確認して売却時期を調整する

- 確定申告の書き方(共有名義の入力・内訳書)を事前に把握する

番号の順に準備すると、価格と税金の両面で失敗を減らせます。

相続で共有となった不動産の売却で使えるチェックリスト&期限管理術

申告期限や納付スケジュール、遅延ペナルティまで一挙解説

相続で共有名義になった不動産を売却したら、譲渡所得の計算と確定申告がセットです。申告は共有者それぞれが行い、売却価格−(取得費+譲渡費用)×持分割合で所得を算出します。所有期間5年超は長期20.315%、5年以下は短期39.63%が目安の税率です。申告は翌年2月16日から3月15日、納付は原則申告期限までに行います。延滞や無申告には加算税・延滞税がかかるため、必要書類の早期収集と、共有者間の金銭授受(振込)記録の整理を前倒しで進めることが重要です。3,000万円特別控除の適用可否や、取得費の把握が節税のカギになります。

- 翌年の申告期間、延滞・加算の仕組み、期限前倒し準備のコツを伝授

共有名義の不動産売却では、確定申告の提出期限(翌年3月15日)と納付期限をまずカレンダーに固定しましょう。延滞・加算の仕組みは明快で、期限後申告や無申告だと無申告加算税、納付遅れは延滞税の対象になります。前倒しのコツは三つです。1つ目は書類の同時並行収集:売買契約書、仲介手数料の領収書、登記事項証明書、相続関係書類などを共有者全員でリスト化します。2つ目は取得費の裏取り:購入時契約書や工事領収書がなければ概算取得費(売却額の5%)の検討。3つ目は振込の整理:共有名義の振込は各自の持分割合に合わせ、通帳と振込明細で受領記録を確実に残すことがポイントです。

相続や共有不動産の売却税金でよくある質問をまるごと解決!

3,000万円特別控除は共有者ごとに使える?疑問をスッキリ解消

自宅を売ったときの3,000万円特別控除は、共有者ごとに判定・適用されます。相続で引き継いだ家やマンションでも、居住の実態やマイホーム要件を満たせば検討可能です。ポイントは、売却する不動産が「居住用」であること、生計を一にする家族の共有でも各人で適用を判断すること、そして同一年に複数物件での重複適用不可であることです。持分割合は「控除額の上限配分」に影響します。たとえば2分の1の共有なら、原則として各人が最大3,000万円を上限に自分の譲渡所得から控除を使います。よくある誤解は「共有だと合計で3,000万円まで」と思い込むケースですが、実際は各人単位での適用です。相続共有不動産売却税金の検討では、所有期間や居住事実、同居・別居などの状況を冷静に整理し、譲渡と売却の違い(税務では対価の有無が重要)にも注意しましょう。

- 各共有者で個別判定・個別申告

- 同一年・同一者で重複適用なし

- 持分に応じて譲渡所得を計算し控除を適用

- 居住実態の証明資料が重要

補足として、賃貸中やセカンドハウス化している場合は適用外になりやすい点に注意してください。

相続した不動産を売却した場合の相続税への影響は?

相続した不動産を売却するとき、相続税の取得費加算の特例があるかを必ず確認します。これは、相続で負担した相続税のうち土地・建物に対応する額を取得費へ加算できる制度で、結果として譲渡所得が減り、不動産相続税金の負担が軽くなる可能性があります。加算対象は相続開始日の翌日から3年10か月以内の譲渡が目安で、共有名義でも各共有者の按分で計算します。チェックすべき資料は、相続税申告書、財産評価明細、遺産分割協議書、登記情報、売買契約書、仲介手数料や登記費用の領収書などです。取得費が不明な場合に概算取得費(5%)を選ぶと、この加算が使えないケースがあるため、実額の収集を優先しましょう。相続 共有不動産 売却 税金の比較では、長期・短期の所有期間判定、譲渡所得の内訳書共有書き方、確定申告共有名義必要書類の整備が成功のカギです。

| 確認項目 | 要点 | 注意点 |

|---|---|---|

| 取得費加算の可否 | 相続税を負担しているか | 期限(3年10か月以内) |

| 持分・申告 | 共有者ごとに按分して申告 | それぞれが証憑を保管 |

| 取得費の方法 | 実額か概算5%か | 概算は加算と相性が悪い |

| 譲渡費用 | 仲介手数料・登記費用など | 領収書必須 |

番号で進めると迷いにくいです。

- 相続税申告書と評価明細で加算可能額を特定

- 持分割合ごとに取得費へ加算して譲渡所得を計算

- 売買契約書や費用領収書を整理

- 譲渡所得の内訳書共有者複数での記載を確認

- 共有名義不動産売却確定申告の期限内に提出

相続した土地やマンションの売買価格が決まったら、譲渡とはお金の授受を伴う権利移転である点を再確認し、贈与税に該当しない正しい資金の振込(共有名義不動産売却振込は各人の口座へ)が大切です。

専門家に相談すべきケースと資料集めのコツで相続や共有不動産の売却税金トラブルを未然に防ごう

税率や特例判断が難しいケースを一挙にリストアップ

相続や共有不動産の売却では、税率や特例の適用可否が複雑に絡みます。つまずきやすいのは、売却益の計算や所有期間の判定、共有名義ごとの申告の扱いなどです。特に、親族間売買や転居直後の売却、共有者に非居住者がいる場合は、課税関係や手続きが難度高めになります。相続取得の持分を売却するときは、譲渡所得の計算式(売却価格−取得費−譲渡費用)と持分割合の按分、長期・短期の税率を正確に押さえる必要があります。3,000万円特別控除の可否、住宅ローン控除の影響、贈与と売買の区別など、判断を誤ると税額が大きく変わることもあります。迷ったら早めに確定申告の準備を進めつつ、専門家へ相談するのが安全です。

- 親族間売買や時価乖離が大きい取引

- 転居直後の売却で3,000万円特別控除の要件微妙なケース

- 共有者に非居住者や未成年が含まれる場合

- 取得費不明で概算5%の是非を検討する場合

補足として、マンション売却で妻の口座に振込むときは、名義と持分に沿った共有名義の振込を意識しましょう。

| ケース分類 | 注意点 | よくある落とし穴 |

|---|---|---|

| 親族間売買 | 時価確認、低額譲渡の否認リスク | 贈与税やみなし譲渡課税を見落とす |

| 転居直後 | 居住要件の充足、売却期限 | 3,000万円控除の適用誤り |

| 非居住者共有 | 源泉徴収や申告義務の違い | 代金支払時の源泉対応漏れ |

| 取得費不明 | 客観資料の収集、減価償却検討 | 概算5%だけに頼り過ぎ |

この整理で自分の状況を把握し、相続共有不動産売却税金の論点を絞り込みやすくなります。

相談前チェックシートとヒアリング項目の便利なひな形

相談をスムーズに進めるコツは、物件情報・持分割合・取得経緯・居住実態・売却条件を先に揃えることです。共有名義の不動産売却では、それぞれが個別に確定申告を行い、譲渡所得の内訳書に共有者情報を正確に記入します。相続で取得した場合は、被相続人の取得時期・取得費、相続登記の有無、遺産分割の内容を確認します。さらに、不動産売却共有名義確定申告の必要書類は、売買契約書、仲介手数料などの領収書、登記事項証明書、固定資産税通知書が中心です。売却代金の振込先は、共有名義の割合に応じた各人の口座が無難で、片方のみへの振込は贈与と誤認される恐れがあるため注意が必要です。下のチェックで抜け漏れを防ぎ、税額計算と手続きの精度を上げましょう。

- 物件の所在、地目・構造、専有面積や土地面積を控える

- 共有者一覧、持分割合、連絡先、居住区分(居住/非居住)

- 取得経緯(購入/相続/贈与)と時期、取得費の根拠資料

- 居住実態(自宅・空き家・賃貸)、転居日、マイホーム特例の可否

- 売却条件(価格、契約日、引渡日、諸費用の内訳と支払先)

補足として、譲渡と売却の違いの用語理解や、譲渡所得の内訳書共有書き方のひな形を事前に確認しておくと相談が短時間で済みます。